领先运营商在VR/AR业务发展过程中,多通过经营战略牵引、业务创新布局等方式重新定义自身商业模式,拓展新市场、新领域,进而打造驱动企业收入增长的第二曲线。本文从VR/AR类业务较为发达的日本、韩国入手,综合考虑各个运营商在VR/AR类业务中的技术能力、业务创新、生态合作的举措强度与成效显著性,最终主要选取以NTT Docomo、KDDI、SKT、LG U+为代表的日韩领先电信运营商作为研究对象,对其策略举措及发展经验进行深度分析。

具体而言,NTT集团将数字业务视为增长战略的重要组成部分,通过创建NTT XR品牌解决方案服务等多重战略举措布局VR/AR业务,提供由C端娱乐到B端应用的20余项服务,为2022年智慧生活业务营业收入增长13%带来贡献;LG U+则进行业务团队和技术产品重组,成立新事业群负责XR、AR、VR三大技术开发,通过抢跑VR业务布局,一度扭转了4G时期的劣势局面,抢占了30%的5G用户份额。

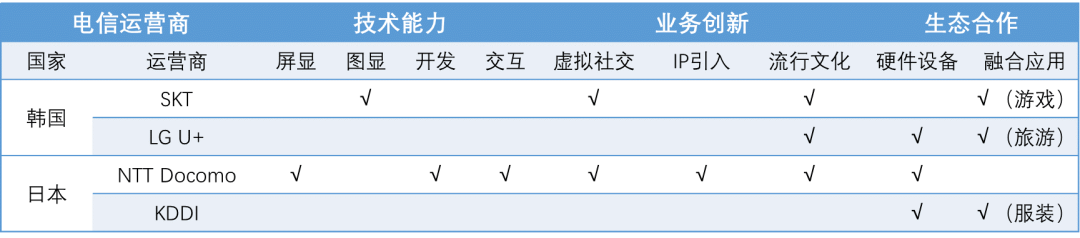

图1 日韩领先运营商布局VR/AR类业务主要举措

01 补足技术短板 筑牢VR/AR技术底座

聚焦开发、交互等关键技术,丰富VR/AR服务内容。VR/AR业务服务不断丰富的关键在于用户内容开发和交互能力。国外领先运营商关注交互技术和开发技术,通过投资、合作形式筑牢自身技术壁垒。2021年,Docomo领投VR服务解决方案商HIKKY,获取其VR服务、“Vket Cloud”开发引擎等内容,进而获得了虚拟空间中各类服务开发的核心技术能力,从而进一步优化和拓展“开放元宇宙”服务,为用户提供更丰富、更极致的用户体验。2023年,NTT与本土动画企业东映展开合作,基于人工智能学习引擎开发能够灵活交互的数字人角色,并通过不断提升交互技术和交互方式,丰富数字人的应用场景和服务内容。

关注屏显、图显等核心技术,提升用户体验与感知。VR/AR业务带来良好用户视觉体验的核心在于视觉效果和画面呈现。国外领先运营商多以投资、合作等形式,补足自身屏幕显示和图形显示等底层技术能力。2020年,NTT宣布与LG合作开发AR眼镜,借助其一系列专利技术,提升自身屏显技术水平,并在次年展示了基于OLED光源开发的分体式AR眼镜原型。2022年,SKT入股专门从事VR/AR技术、3D特效制作的公司Morph Interactive,补足3D建模、图形特效、图像渲染等技术能力短板,进而拓展3D内容在游戏、开放平台等娱乐场景的应用。

02 聚焦业务场景 打造虚实共生

打造虚拟社交空间,深挖用户社交需求。SKT围绕VR/AR的社交属性,推出ifland元宇宙社交平台并不断优化升级,为用户带来丰富的社交、会议、音乐会等活动内容,营造出成熟的虚拟空间生活。Docomo则借力VR服务开发商HIKKY的云端服务打造XR World虚拟空间,用户在其中可以通过角色替身(Avatar),进行语音或文字沟通互动,并可进行音乐、动画赏析等多种活动。

引入超级IP,赋予产品独特内核,创新特色服务。部分运营商不断加强与超级IP的合作,跨界开发差异化内容。2019年,KT通过在AR手游中引入“复仇者联盟”IP的方式,吸引了庞大的粉丝用户群体。与此同时,NTT的QONOQ也展开了与一系列IP的合作。在与“哥斯拉”IP的合作中,用户可在XR World展览中体验哥斯拉的实际大小;在与“新世纪福音战士”IP的合作中,用户可在XR World中体验到福音战士的世界观。日韩领先运营商通过与顶级IP合作,为用户营造了极致的业务体验。

借力本国流行娱乐文化,推出差异化业务,挖掘娱乐文化消费新价值。SKT在ifland平台中引入韩国流行文化,推出K-pop现场直播内容、”The Fan Live”粉丝见面会等活动,为粉丝用户提供互动机会。LG U+则瞄准用户的娱乐和偶像需求,联手SM娱乐公司,推出了以男子组合“EXO”为主题的XR虚拟线上展,用户可以通过U+DIVE平台沉浸式欣赏艺人的VR内容。Docomo则在女子组合“AKB48”中打造虚拟成员SURRY,与五位真实成员组成虚实结合的“AKB48 SURREAL”元宇宙偶像组合,并在XR World中推出其独家活动,借此探索线上娱乐消费市场。

03 广泛合作,构建繁荣共生的生态体系

借助生态合作,布局硬件设备。众多运营商在VR/AR概念爆发之初,便以投资等形式,构建终端领域的生态合作。2019年,Docomo便向AR公司Magic Leap投资2.8亿美元,成为其在日唯一合作伙伴,针对MR终端设备进行合作开发。2020年,KDDI联合混合现实公司Nreal,在日本地区发售消费级MR眼镜Nreal Light,并与自身主推的5G智能机型进行适配。同年,Nreal与LG U+联合举办发布会,将与LG U+携手探索AR 眼镜消费市场,合作发布首款消费者级别AR眼镜Nreal Light,让用户广泛接触到AR技术。

联动行业,融合应用,构建VR/AR生态圈。运营商通过与各领域厂商深入合作,将自身VR/AR业务扩展到服装、旅游、游戏等多个领域,构建共生共赢的生态体系。在服装领域,KDDI与本土纺织解决方案供应商Shima Seiki进行合作,推出XR Mannequin for APEXFiz,通过提供数字商品目录、360度VR展厅等服务,提升用户体验。在旅游领域,LG U+携手影视公司Studio Dragon和韩国旅游局,制作并推出韩国旅游胜地相关的VR的旅游内容,并通过U+DIVE向国内外进行宣传。在游戏领域,SKT与本土VR游戏工作室Pixelity Games合作,参与开发VR体育游戏“Crazy World VR”,为玩家提供一系列赛事游戏。

04 启示与建议

2022年,国内三大运营商在VR/AR领域动作频频,纷纷通过拓展内容、建立平台、深入研究等方式加码VR/AR业务,中国移动借力VR直播世界杯、中国电信打造线上“元宇宙家园”国脉大厦展馆、中国联通则建立自有VR/AR研究基地。同年11月1日,我国工信部等五部门联合发布《虚拟现实与行业应用融合发展行动计划(2022—2026年)》,指出虚拟现实是新一代信息技术的重要前沿方向,并鼓励电信运营商、互联网企业等参与建设内容开发中心和应用体验展示中心。本文结合国内运营商进一步布局VR/AR领域的趋势,参考日韩领先运营商VR/AR类业务发展的先进经验,为国内运营商提出以下四点策略建议。

补强VR/AR底层技术,筑牢技术基础。运营商在保持网络领先的基础上,可通过投资、合作等方式,发力VR/AR相关的底层技术研发创新。例如,可在终端显示、图像显示、交互体验、内容开发等层面不断加大研发投入,通过协同研究增强自身相关技术储备,抢占技术制高点。在此基础上,推动自身产品优化升级,通过不断筑牢技术基础,增强在VR/AR产业生态中的技术话语权。

聚焦B端和C端的核心需求,发力平台建设,不断拓展应用场景。在To C领域,运营商可关注用户的社交、娱乐、办公等需求,打造面向个人的VR/AR平台,通过技术合作和开发,提供创新内容为用户带来高沉浸、强交互的差异化体验。在此基础上,不断激发用户新需求,加速C端高价值、多场景应用渗透。在To B领域,运营商可聚焦信息辅助、远程协作、模拟培训等明确需求,建设面向此类应用场景的VR/AR平台并打造解决方案,通过虚实融合的特性赋能企业生产运营效率提升。与此同时,运营商可向工业、医疗、教育等多领域拓展,不断丰富应用场景。

发力IP合作运营,以IP为锚丰富VR/AR内容消费体验。一方面,运营商可通过引入相关IP,结合流行文化、虚拟人物等元素,培养忠实的粉丝用户群体,进而实现IP内容变现。另一方面,运营商可依托引入的超级IP,形成以超级IP为核心的长链运营模式,打造更深层次的IP融合生态,抢占元宇宙发展红利。

打造VR/AR生态圈,营造可持续发展的生态体系。在硬件设备层面,运营商可尝试通过投资或合作的方式,向产业渗透并参与制定行业标准。在此基础上,推出并不断优化自身终端产品,提供捆绑的硬件设备和连接服务。在行业应用层面,运营商可以汲取现有5G行业应用经验,协同行业解决方案提供商打造VR/AR生态体系,布局多个行业赛道,探索VR/AR业务新增长点。

本文作者

秦旭

助理分析师。硕士,就职于中国电信研究院,从事通信产业、市场规划、企业战略等相关领域的研究。

陈昕

分析师。硕士,高级工程师,就职于中国电信研究院,长期从事通信及ICT产业、数字经济、市场规划与预判等领域的研究。

吴启程

高级分析师。硕士,高级工程师,就职于中国电信研究院,长期从事行业研究、商业计划、市场分析工作。

编辑制作

制图:李银鑫 | 编辑:王凯雯

审校:刘馨

版权声明:本文内容转自互联网,本文观点仅代表作者本人。本站仅提供信息存储空间服务,所有权归原作者所有。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至1393616908@qq.com 举报,一经查实,本站将立刻删除。