在电信行业,各种“下一代网络”将刺激收入增长的论调在很大程度上并未转化为现实。

这种局面背后涉及到哪些深层原因? 许多人将矛头指向监管机构的约束政策。一些机构/人士强调电信运营商需要采用敏捷的数字化办公文化。包括Omdia在内的其它机构/人士则认为,运营商在过去和最近投资网络技术均采用传统方法是另一个重要因素。从过往来看,这些投资方法涉及资本支出(capex)密集型本地硬件部署,并且需要对人员进行相应的投资来构建、支持该基础设施。人们提出了各种补救措施,包括重组分散的数字业务团队以及剥离被视为遗留基础设施的资产;不过,这些措施都收效甚微。

业界的期望是,每一代新网络技术都能够降低获取收入的成本,并为新的数字服务上线赋能。迄今为止,现实情况是每一代技术都使电信运营商能够提供更多、更好的网络服务,但收入却在减少,同时运营支出(opex)增加。伴随消费者花更少的钱得到更多服务,除了少数例外,每用户平均收益(ARPU)在逐季持续下滑。

与此同时,诸如Netflix、Amazon Prime等大型消费者平台提供商通过更快、更普及的网络提供新的数字服务; 随着消费者需求的不断增长,他们开始销售分析数据来帮助企业更深入地了解消费者行为,从而实现创收。商业网络服务也未能幸免: 在某些领域,竭尽全力(best-effort)的互联网服务和OTT语音已经取代了更昂贵的专用网络和话音服务。大公司看到了计算/应用层的价值,但将网络视为一种商品。电信运营商的网络和最后一英里连接帮助提供这些服务并帮助实现数字经济,但不知为何,他们错过了大多数数字交易。

Omdia认为,电信行业必须解决运营支出和资本支出方面的挑战,这样才能充分利用网络投资、推动利润增长。与此同时,为了向消费者和企业提供更好的数字服务和管理服务,运营商必须推进相应的调整与转型。与超大规模科技公司展开具有变革意义的深入合作能否帮助解决这个问题?还是说云计算公司最终会威胁到电信运营商?

本报告:

- 评估了电信运营商的运营支出趋势,探讨了通过公有云进一步虚拟化网络资产、功能及支持系统所带来的影响。

- 考虑到网络云化的潜在影响,描绘出行业未来的财务轨迹。

- 确定了由云计算催化的五种新商业模式。

- 分析了与云服务提供商合作提供新服务并增收的新兴方式。

对于每种方式,我们都会讨论该模式在实践中的实际示例,从而为考虑采取下一步行动的电信运营商提供宝贵经验。

Omdia观点

本报告带来的启示在于,电信运营商与云服务提供商的合作动态会产生具有变革意义的重大影响。各家公司都将抱着不同的业务目标在不同的时间采取不同的行动。所有通信服务提供商(CSP)都有机会好好利用云计算,在此基础上重新设想自己在科技生态中扮演的角色。

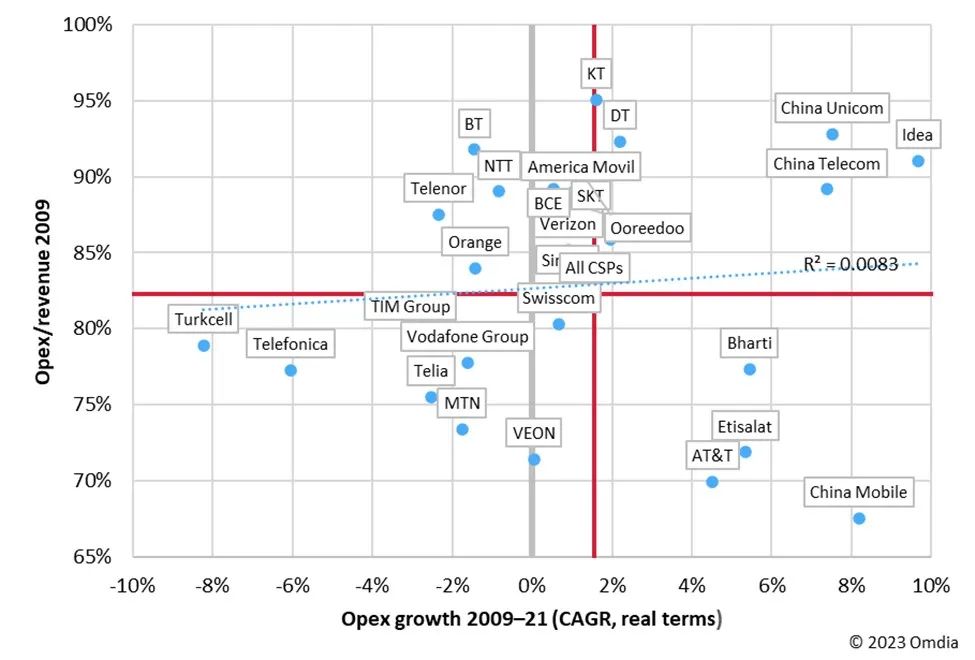

- 将业务转移到云端有望将电信运营支出占收入比率降低10%以上。假设转型时间为10年,Omdia认为,到2030年典型“棕地(brownfield)”运营商的网络运营支出占收入比率将从18.4%下降到13.5%,与IT运营相关的运营支出所占比率将从6.2%下降到3.5%。对许多电信运营商(尤其是那些选择精简商业模式的运营商)来说,做到这一点也许已经足够。对一个注定充满复杂性的行业而言,运营支出占比可以说是有了很大的进展。

- 目前的发展道路将难以维持,因为现下的网络建设和运行成本都将变得越来越高,资本支出和运营支出都在攀升。我们的最新数据显示,电信运营商的运营支出增速超过了收入增速。与此同时,5G和光纤网络建设继续推动资本支出增长。在2021年二季度至2022年二季度期间,全球20家大型运营商集团的移动基础设施资本支出从1770亿美元增至1900亿美元。同一时期,他们的固网基础设施资本支出从1720亿美元升至1740亿美元。

- 过去十年,在我们研究的CSP之中,只有十分之一降低了运营支出占比。Omdia调查了28家主要运营商过去10年的财务状况。其中只有9家成功降低了运营支出。在这9家公司中,只有3家以“高效”的方式做到了这一点,将运营支出占收入比率保持在60%以下–这个数据标志着电信行业的效率。我们注意到,在我们最近的电信云转型研究中,许多受访CSP尚未有目的地将许多IT/OT系统迁移到云端。这意味着电信行业还有空间通过云自动化进一步降低运营支出和基础设施成本。

Figure 1: Opex reduction 2009–21 versus opex efficiency in 2009

- 面对不断上升的IT/网络运营成本,盈利能力管理仍将面临挑战。自疫情爆发以来,网络运营支出大幅增长。它在运营支出中占到的份额从2009年的15.9%上升到2018年的17.4%,再到2022年的18.4%。IT运营成本的增速较慢,但也在稳定上升: 从2009年占比2.9%上升至2018年的5.9%,到2022年进一步增至6.2%。电信运营商必须拥抱以软件为中心的网络并提供新的数字服务,同时还需要维护、管理以下一代无线/光纤接入为特征的复杂异构基础设施,所有这些因素共同推动了支出增长。

- 可能的合作模式有五种。除了能够控制成本,有证据表明,与云服务提供商合作可以使CSP以新的方式开展业务。“Buy-from(直接购买)”是一种直接销售模式,即超大规模科技公司将自己的服务卖给希望将工作负载迁移到云端的电信运营商;它是当前最主要的模式。四种较新的模式包括“marketplace(市场平台)”—CSP既购买服务又销售服务,甚至扮演渠道的角色;“sell-through(间接销售)”–即CSP间接销售超大规模科技公司的服务以及更广泛生态圈的服务;“side-by-side (并肩销售)”–B2B领域存在大量超大规模科技公司与CSP并肩销售互补性服务的案例;“co-investment (共同投资)”—双方携手构建新的服务来抓住企业市场上的商机。这些模式允许CSP在控制面/管理面提供新的基于网络的服务,并嵌入本地服务交付、管理服务和支持服务。网络边缘的应用交付与分析将发挥重要作用。Omdia估计,在一个中等规模的国家,一家典型的全国性老牌电信运营商目前可额外获得数亿美元的连接收入,这得益于更大的流量以及高级功能/服务,比如边缘计算地点可以提供时延、抖动以及远程操控方面的保障。我们关于电信运营商边缘战略的最新调研(即将发布)表明,与公有云提供商联合进入市场将是最受欢迎的边缘计算销售方式。

本报告在后文提供的案例研究表明,目前来看,电信运营商有可能通过这些新的工作方法减少运营支出、增加收入。

建议

- 通过重点云投资,专注于控制运营支出。对许多运营商而言,尤其是那些选择精益运营模式的运营商,专注于减少开支可能已经足够。CSP应与云合作伙伴一起设定有关运营支出的预期,并与他们携手实现这些目标,要求云合作伙伴提供有力证据来证明现有CSP客户取得了成果。运营上的变化需要淘汰遗留架构、对员工进行培训以及IT团队推进文化转型,其中一些可能会需要超大规模科技公司专业服务团队的帮助。

- 云并不意味着要非此即彼,或者只有一种模式; 可以考虑在未来实现精益化、轻量级、本地化运营。许多甚至可能所有的运营商将会采用混合运营模式。他们部分采取精益运营方法(一流的网络,本地电信零售业务有限),部分采取轻量级运营方法(利用云实现运营转型,向消费者和企业提供新产品),在某些情况下还采取本地化运营方法(网络功能位于云端,对本地零售业务、营销、交付与支持进行投资)。Omdia认为,电信业未来最引人注目的是通过直接方式或合作伙伴生态实现本地化运营。时延敏感型应用和本地服务交付的价值上涨,本地化成为CSP的核心竞争力。

- 从五种合作模式中的一、两个模式入手。某些CSP,尤其是发达市场的CSP,有能力探索、投资新的云合作模式。对大多数运营商来说,我们认为“buy from(直接购买)” 和 “sell through (间接销售)” 模式能够较快取得成效。对于在规模较小的地区和市场上开展业务的CSP来说,“side-by-side(并肩销售)” 和 “co-investment(共同投资)” 可能更具挑战性。“ Marketplace(市场平台)” 有利于快速普及,但与 “buy-from(直接购买)” 和 “sell through(间接销售)” 模式相比还不够成熟。

延伸阅读

以上为中文编译节选内容,如有任何疑义或需阅读完整英文内容,敬请参考Omdia英文报告《The Future of Telcos and the Cloud: New Business Models and Paths to Growth for 2030》。

版权声明:本文内容转自互联网,本文观点仅代表作者本人。本站仅提供信息存储空间服务,所有权归原作者所有。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至1393616908@qq.com 举报,一经查实,本站将立刻删除。