(报告出品方/作者:国盛证券,顾晟)

1 虚拟现实,元宇宙的接入口,开启下一代交互方式变革

元宇宙概念最早起源于 1992 年的科幻小说《雪崩》,定义为一个平行于现实世界的虚拟 世界。2021 年元宇宙第一股 Roblox 上市,并在招股书中定义元宇宙涵盖“身份、朋友、 沉浸感、低延迟、多元化、随地、经济、文明”八大特性,与之同时,众多国内外名家 对元宇宙概念展开讨论,元宇宙关注度持续提升。综合海内外名家讨论,我们认为,元 宇宙是虚实融合、万物互联的庞大生态文明系统,它将在核心技术创新的路径上持续迭 代,不断改变人类的生活方式,实现游戏、社交等泛娱乐场景到其它现实场景的全方位 沉浸化。尽管我们无法预判元宇宙的终局形态,但在此路径上的一切变革或将孕育通向 全新数字化时代的投资主题。

交互技术是元宇宙的底层技术之一,XR 开启下一代交互方式变革。根据《元宇宙通证》, 人工智能、电子游戏、交互技术、区块链、物联网、网络及运算为元宇宙的六大底层技 术。交互技术是实现元宇宙沉浸感的基石,伴随算力、通讯技术、显示技术的全面升级, 虚拟现实以 XR 头显作为交互入口,带来更拟真、更沉浸式的交互新体验,有望在虚拟 三维空间中给文娱、工业、消费等多个领域带来全新变革。其中,XR 头显及其配套外设 将通过眼球追踪、动作捕捉、触觉反馈、方向追踪、光学跟踪等全新技术,实现平面交 互到空间交互的跨越,有望作为接力 PC、智能手机后的新一代交互终端。

从行业发展进程来看,VRAR 产业在经历 2016-2019 年的行业低谷期后,于 2020 年 实现稳步发展。根据技术成熟度曲线,在新技术发展早期,公众关注度持续提升,由于 技术建设不及预期导致关注度达到峰值后泡沫破灭;而随着市场出清、技术改进且潜力 被市场所认可,该技术将步入复苏增长期。

(1)技术萌芽期(1968-2012):VR 技术初步进入大众视野。1968 年哈佛电气工程 副教授发明了首款头戴式显示设备,能够将简单线框图转换为 3D 效果,为 VR 眼镜的雏 形。随后 1990s 出现 VR 热潮,各大媒体争相报道,Sega、Forte、任天堂、Philips 等公 司陆续推出VR 眼镜,但由于算力、显示技术不足热潮快速褪去,早期任天堂出品的 Virtual Boy 单眼分辨率仅为 384*224。

(2)期望膨胀期(2012-2016):大批企业入局,2016 年为 VR 元年。2012 年 Oculus Rift 消费级版本问世(众筹超过 250 万美元)开启新一轮 VR 热潮。2014 年 Facebook 以 20 亿美元收购 Oculus,2015 年起 HTC Vive、三星、索尼开始陆续推出自研 VR 设备。 2016 年成为 VR 元年,硬件设备趋于多元化。

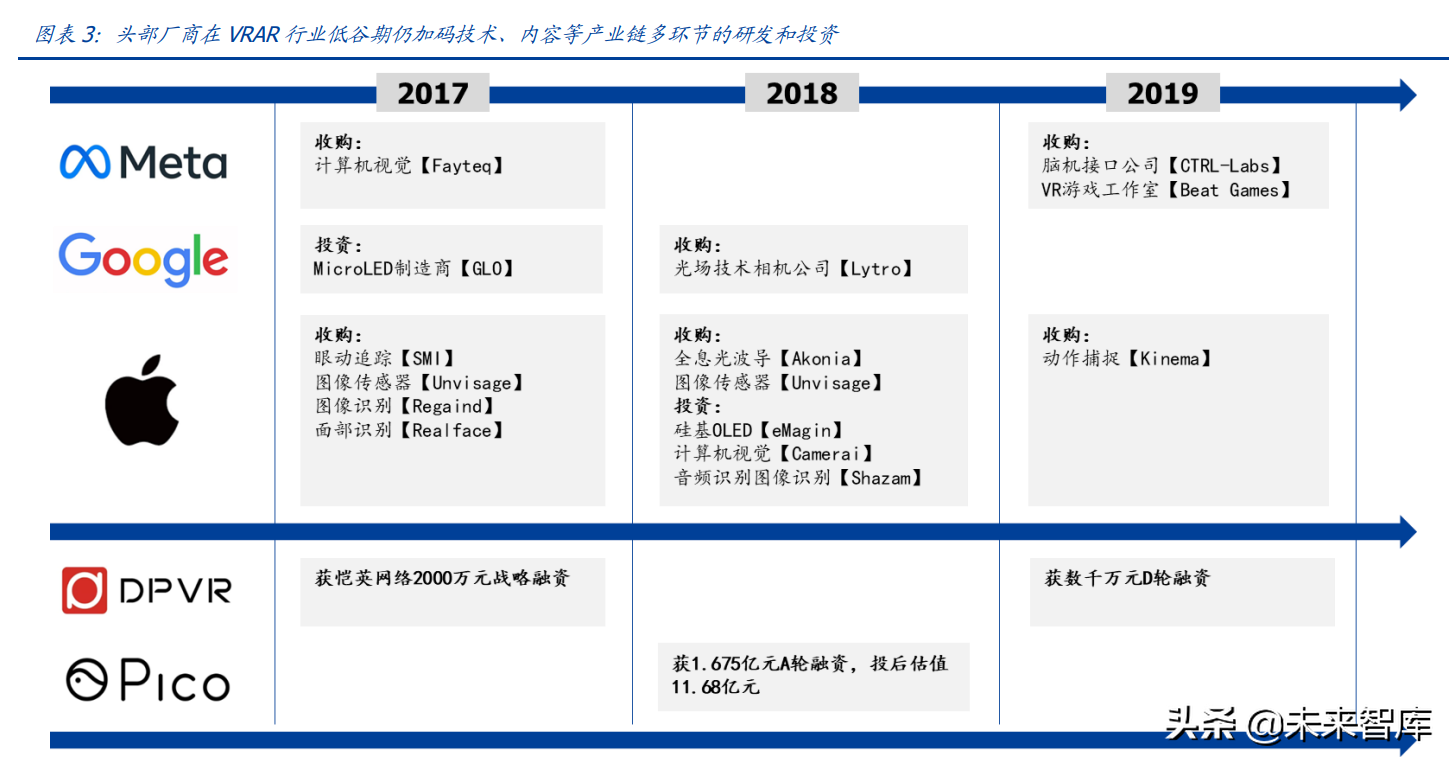

(3)低谷期(2016-2019):淡出大众视野,头部公司蓄力。由于早期 VR 设备价格持 续高企、技术(初级沉浸阶段)仍无法满足消费者体验,自 2017 年开始 VR 逐步淡出大 众视野,缺乏竞争力的中小企业加速出清。在此期间 Oculus Rift、HTC VIVE、PSVR 等 PCVR 产品仍为主力机型,产品不断迭代但未有全新现象级产品诞生。但与之同时,低谷 期头部科技大厂仍加码对产业中优质企业的投资,积累技术实力与内容矩阵;优质国内 硬件厂商如 Pico、大朋 VR 亦持续获得资金支持。

(4)复苏稳定期(2019-至今):伴随着头部厂商的技术与内容积累,现象级终端 Quest2、 内容《BeatSaber》《HalfLife: Alyx》上线,VR 打开海外消费级市场,头显步入量产阶段。 VRAR 产业关注度持续回升,投融资加速、生态渐成,未来有望在技术+内容驱动下完善 生态、提升用户体验,以此实现渗透率的持续提升。

VR 或率先展翅,AR/MR 蓄势待发。对比 VR、AR 来看:(1)技术层面,VR、AR 在显 示、感知交互、内容制作等底层技术方面存在共性,但 AR 需借助摄像头实现与现实的 交互,整体技术难度更高且当前成熟度落后于 VR;(2)应用层面,封闭式虚拟现实 VR 多使用在文娱应用场景,AR 与现实交融后能扩大交互范围和应用场景,包括工业、军事 等垂直应用领域。随着 VR 底层技术逐步迭代,AR/MR 有望不断突破技术难点,打开更 广阔的应用空间。本篇报告我们将主要聚焦在相对成熟的 VR 产业,解析当前产业发展 现状与核心厂商布局,以此展望未来行业发展趋势,为产业投资作出指导。

2 软硬件、内容/应用升级驱动渗透率提升,VR 打开消费级市场

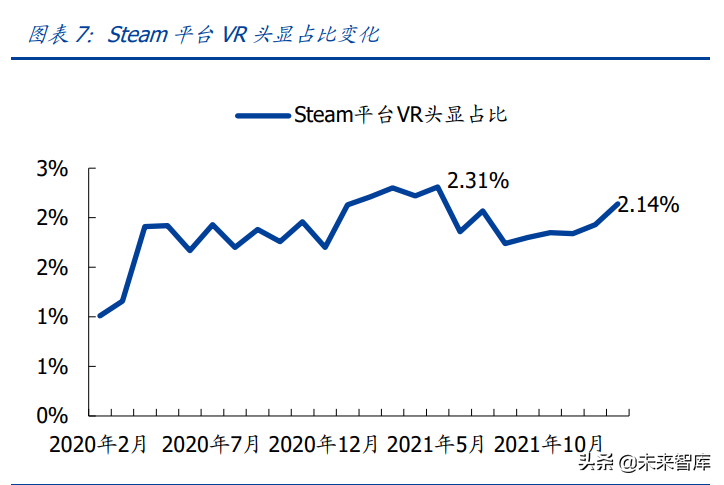

根据 IDC 报告,目前 VR 已在 B 端房产、零售、家装、安防及教育领域得到广泛应用, 快速带动行业变革。而 VR 企业级应用更具针对性,拓宽市场空间的关键或在于消费级 市场。当前海外 VR 消费级市场逐步打开,我们认为有两个关键标志:(1)现象级消费 级 VR 头显 Quest2 出货量提升:Oculus2020 年推出的 Quest2 以低定价(299 美元)、 强便携性(轻量级一体机)的形式成为 VR 消费级市场的主要机型,高通 CEO 安蒙表示 参考第三方数据 Quest2 出货量已经突破 1000 万台,远超 Oculus 前述机型销量。(2) VR 游戏用户渗透提升:消费级 VR 应用主要集中在游戏/社交领域,SteamVR 为首要应 用分发平台,当前内容数量超过 6000 款。截至 2022 年 1 月 Steam 平台 VR 头显用户占 比达到 2.14%,相较于 2019 年初的 0.91%显著提升。

VR 头显渗透率提升主要得益于产业链各环节改善形成飞轮效应,以此带来 C 端用户体 验持续升级。产业链包括“终端硬件、生产软件、渠道平台、内容应用”四大环节。1) 终端硬件:支持终端设备生产的核心技术、关键器件厂商,以及 Oculus 等硬件厂商。2) 生产软件:操作系统、开发引擎和采集系统。开发引擎与 3D 游戏引擎相同,采集系统包 括 360 视频、拼接缝合、3D 重建等功能,往往使用在影视领域。3)渠道平台:主要包 括线上应用/分发平台和线下 VR 体验厅。4)内容应用:涵盖消费、工业领域不同应用。 消费场景包括游戏、社交、影视直播等,目前游戏为核心应用场景;企业领域应用包括 医疗健康、地产营销、工业生产等。

消费级 VR 用户痛点可总结为经济性(设备 &内容价格)、舒适性(移动性/体积重量/可调节性)、沉浸性(视觉/听觉/触觉/嗅觉的临 场感)、互通性(平台/内容/外设的全方位交互)四个层次,下文我们将从核心产业链环 节硬件、内容端解析当下时点 VR 生态的具体进步。

2.1 硬件端:技术进步驱动用户体验升级,成本下降彰显性价比

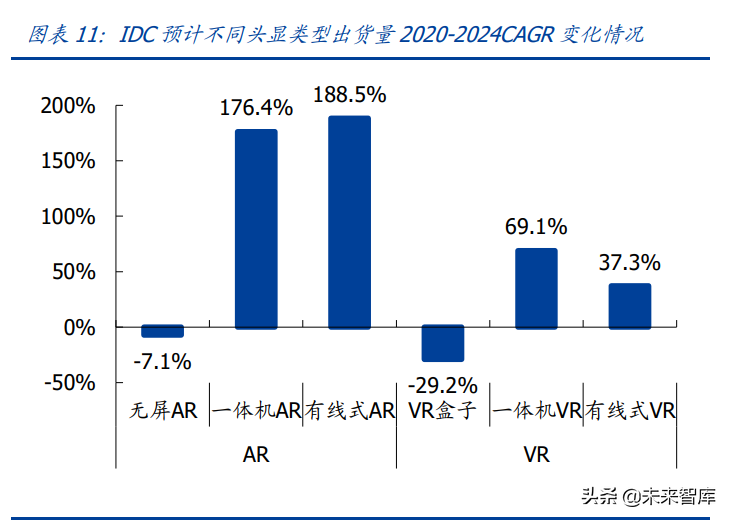

算力进步驱动便携性提升,中期内一体机将成为 VR 终端主流。早期 VR 设备以 PC VR 和 VR 盒子为主,运行需连接电脑、手机等其它终端,场景以线下体验店为主,无法大规 模普及普通消费者。随着芯片技术、算力的升级,具备独立运算能力的一体机 VR 极大 程度上提升了便携性,降低了消费者对于 PC、手机的终端需求,打开了消费级市场。从 VR 头显出货量来看,一体机 VR 作为文娱消费领域的核心产品形态,IDC 预计 2020 年出货量占比达到 43.76%,占据最高份额,预计 20-24 年 CAGR 达到 69.06%。远 期来看,在高性能网络通讯技术的进步迭代下,VR 头显运算或逐步上云,云 VR 技术将 助力头显更具便携性。

根据中国信通院发布的不同沉浸体验下的技术要求,参考主流设备参数,当前 VR 技术 已处于部分沉浸到深度沉浸进阶阶段。我们选取了三款主流一体机进行参数对比:包括 Oculus Quest2、Pico Neo 3 以及爱奇艺奇遇 3。2021 年 5 月新推出的 Pico Neo3,位列 京东 VR 头显销量榜单第一位,具备超过 2W 条评价和 98%的好评率。

(1) 芯片:消费级 VR 一体机主力芯片为高通骁龙 XR2,相较于此前采用的高通 852 芯片 CPU、GPU 均有改善,大幅提升一体机运算性能。

(2) 显示&光学:近眼显示技术是解眩晕感、提升沉浸感的核心,核心指标包括网络 延迟、刷新率、单眼分辨率。从 2020 年上线的一体机来看,单眼 2K 分辨率已 普及,刷新率普遍达到 90Hz 及以上,Oculus Quest2 设备支持 120Hz 刷新率。 此外,100°视角的菲涅尔透镜光学方案为主流,方案成熟度高且成本更低。

(3) 交互:感知交互技术包括手势追踪、眼球追踪、空间定位、机器视觉、空间音频 等多领域的相关技术,感知交互水平将直接决定使用者的沉浸性与舒适性,提升 虚拟现实真实感。现阶段成熟交互技术包括视觉、听觉、追踪定位,6DoF 已普 遍适用在 VR 终端产品中,全方位模拟人类感觉带来沉浸式交互体验。

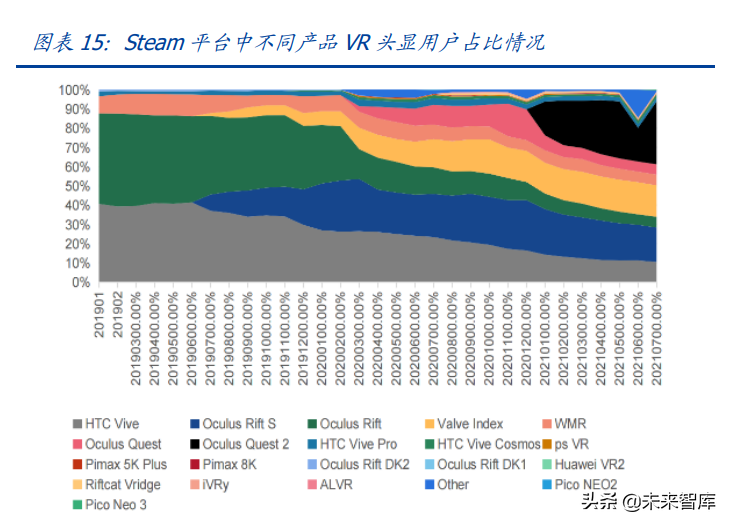

Facebook 旗下 OCULUS QUEST2 极具性价比,成为现象级终端打开市场:1)硬件规 格提升:XR2 芯片+6GB 内存(降低延时减少眩晕感),支持 90Hz 刷新频率(沉浸感更 强),支持 6Dof 交互;2)价格更亲民:相比 QUEST1 下降 100 美元价格。QUEST2 自 2020 年 9 月推出以来在 Steam 平台的头显活跃用户占比持续提升,2022 年 1 月高 达 46.2%,位列所有头显第一位且远高于第二名 Valve Index 水平(14.36%)。国 内来看,爱奇艺、Pico 等领先厂商新款设备爱奇艺奇遇 3、Pico Neo 3 等产品性能已接 近 Quest2 水平,其中 Pico 2020Q4 中国一体机市场份额达到 57.8%。

展望未来来看,VR 底层技术近眼显示、渲染处理、感知交互、网络传输仍有一定进步空 间,2-5 年内 Micro LED、眼动追踪、注射点渲、沉浸声场等技术成为重点探索方向。此 外,随着通信网络技术的发展,VR 上云将助力设备轻量级、无绳化发展,进一步驱动用 户体验再升级。预计明年苹果、Oculus、Sony 将推出新款 VR 终端设备,并将在显示、 交互等层面进行全面升级,有望加速消费级 VR 用户渗透。

2.2 软件端:构筑生态繁荣的基础设施改善

操作系统/软件厂商为构筑 VR 生态繁荣的基础设施,提高 VR 应用程序开发效率。如 OpenXR 行业开放标准得到广泛应用,Epic Games 虚幻引擎、Unity3D 引擎基于大型 VR 应用开发功能升级,英伟达推出虚拟现实实时协作平台 Omniverse 等。

OpenXR 降低 VR/AR 应用开发门槛,提升 VR 应用软硬件适配性。2019 年由 Khronos Group 首次推出的 OpenXR 为VR/AR 应用程序的开放标准(API),适配 SteamVR、Oculus、 Windows MR、Unreal、Unity 等软硬件平台,使开发者编写的代码和应用能在多个程序 引擎上进行迁移。2021 年 2 月 SteamVR 更新 1.16 版本,正式支持 OpenXR 1.0 API。 2021 年 7 月 Oculus 将全面支持 OpenXR,成为未来所有新应用程序的首选 API。此外, 作为 VR/AR 应用开发的核心引擎,Unity3D、Unreal 在支持 OpenXR 的同时,持续 升级内置 VR 模板,进一步降低 VR 开发门槛。

Omniverse 是英伟达 2021 年推出的专注数字孪生的开放式云协作平台。平台基于计 算机图形学等技术模拟真实世界中的物理规则,基于 USD(通用场景描述)集成主流 3D 设计工具,并支持多人实时共创内容,提升开发迭代效率。简而言之,Omniverse 可以 理解成虚拟制作、图形设计等多种软件、以及不同开发制作人员之间链接的桥梁,共同 构建虚拟化数字空间。目前,Omniverse 与 Unity、Unreal4、3ds Max、Maya 等主流开 发软件兼容并提供接口,适用于建筑业、工程业、制造业以及媒体和娱乐行业,亦能提 升大型虚拟现实应用制作的开发效率。

2.3 内容端:现象级作品进入收获期,内容生态日趋成熟

消费级 VR 设备得到普及,软件升级逐步降低开发者门槛,VR 内容生态日趋成熟,内 容数量持续增长,单应用收入、热度趋势向上。

(1)数量:主流 VR 分发平台内容数量均呈现增长态势。截至 2021 年 8 月 Steam 平台 VR 内容数量达到 6021 款,同比增长 15.3%,环比增长 1.3%;Oculus 旗下 Side Quest 内容平台增幅最为显著,2021 年 8 月内容数量达到 1804 款,同比增长 173.7%。

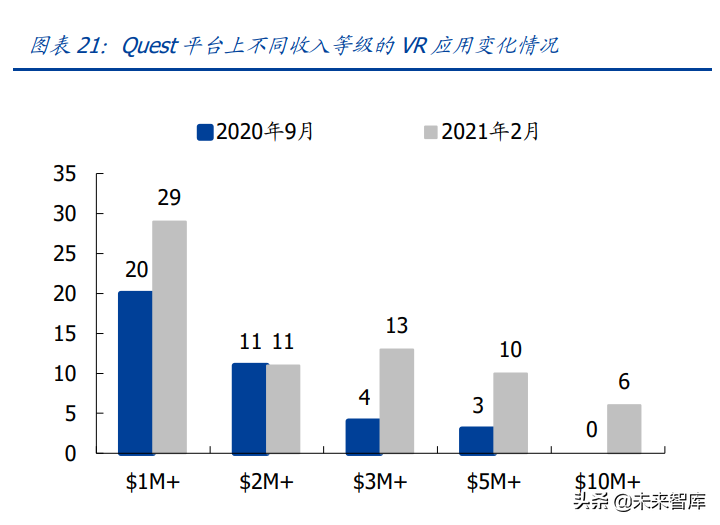

(2)收入:截至 2021 年 2 月 Quest 平台收入超过百万美元的游戏达到 6 个,收入超过 10 万美元的游戏达到 69 款,相对于 2020 年 9 月增加 31 款。根据 Meta 最新财报自 2020 年底 Quest2 发布以来 Quest 商店销售额已超过 10 亿美元。

(3)热度:目前 VR 游戏主要以动作射击、休闲类为主,《半条命》(163 元)《节奏光 剑》(90 元)《Pavlov》(80 元)位列 Steam 平台 VR 游戏畅销榜 TOP3,好评率均超过 90%,评论量超过 2W 条。

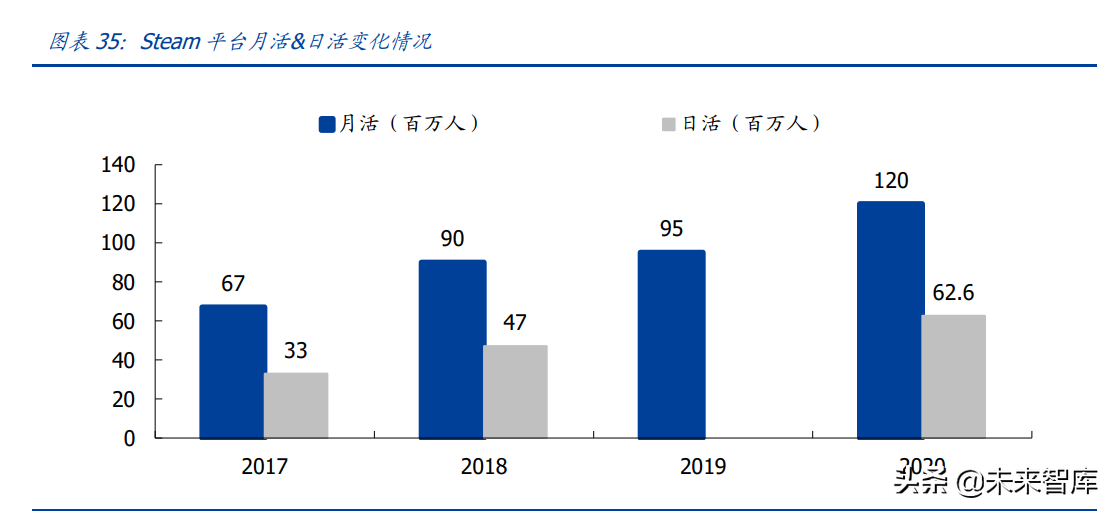

从 Steam 平台上 VR 头显用户占比数据的趋势上来看:1)2020 年 4 月 VR 头 显占比显著提升(1.16%→1.91%),得益于现象级 3A 大作《半衰期:ALYX》上线,爆 款内容驱动硬件渗透率提升的逻辑得到验证。2)2021H1 并无现象级产品上线,但活跃 度整体仍呈现上行趋势,随着优质内容积累 VR 头显渗透率持续提升。

标志性 VR 游戏:休闲游戏《Beat Saber》与 3A 大作《Halflife:Alyx》

《BeatSaber》开启 VR 音游新篇章,社交媒体驱动下强势破圈。游戏为 Beat Games 独立工作室开发,于 2019 年被 Facebook 收购,2021 年 10 月游戏在 Oculus Quest 单 平台收入超过 1 亿美元(折合销量超过 200 万套)。作为轻量级休闲游戏,《Beat Saber》 以强节奏感、打击感和具备科技感的红蓝画面、光剑吸引了众多游戏用户,常居各大 VR 内容分发平台畅销榜首位。在宣发方面,工作室采取在 Youtube 上发布游戏试玩视频的 方式进行,进一步扩大了游戏的传播广度,驱动 VR 游戏破圈。目前《BeatSaber》在 B 站、Youtube、抖音等社交媒体平台均具备一定讨论热度。

《半条命:Alyx》作为 VR 3A 大作的行业标杆,全新交互方式带来强沉浸感。该 14 小 时的单机 VR 射击游戏开发团队超过 80 人,自 2020 年 3 月上线至当年 12 月销量超过 200 万套,销售收入超过 1 亿美元,截至 2021 年 11 月 Steam 平台评测数超过 5 万条, 好评率达到 98%。《半条命:Alyx》不仅配备强大的画面和光影效果,同时利用重力手套 解决了玩法交互(移动、拾取、投递)以及游戏 UI(血条、物资)的问题,并将获取手 套的设定较好地融入游戏剧情之中,给玩家带来强沉浸式体验,作为 VR 游戏行业标杆 为后续游戏交互设计提供思路。

标志性 VR 社交应用:《Vr Chat》与《Rec room》

VR 社交游戏可替代“线下社交”,与线上社交互补。目前主流 Vr 社交游戏具备的元素 包括:1)自定义形象;2)个人空间;3)社交破冰游戏;4)UGC 创作机制,头部游 戏包括 2016 年发布的《Vrchat》、《Recroom》。该类社交 Vr 游戏由成千上万个玩家 自行创作的世界场景构成,每个世界包括不同的风格和游戏体验(太空狼人杀、Beat Saber 跳舞等)。用户可以构建专属于自己的虚拟形象,也可以与世界各地的豌豆荚进行 娱乐与社交体验。《Vrchat》游戏自推出以来热度持续提升,截至 2021 年 9 月评测数量 达到 10.5 万条。2020 年 11 月官方公布,同时在线人数超过 2.4 万人,其中 52%用户 使用的是 VR 模式。《Recroom》2021 年披露游戏 VR 端用户突破 200 万人,其中月活超 过 100 万人,日活日均时长达到 2.7 个小时。

综上,我们认为,VR/AR 产业开启飞轮的路径,或为“技术进步——硬件体验升级—— VR/AR 用户数增长——软件/内容厂商销售额增长——头部内容增加、内容生态完善— —VR/AR 用户数增长”。在此路径中,B 端/C 端用户体验为关键痛点,颠覆型终端、内 容/应用成为用户增长的核心催化。对于 C 端用户来说,此前性价比产品 Oculus Quest 2 的推出、3A VR 大作《半衰期:ALYX》的上线均为驱动增长的关键事件。

目前消费级 VR/AR 产业“飞轮”已开始初步旋转,Steam 平台 VR 头显设备渗透率呈现 提升趋势,但进入 2021 年以来提升幅度相对缓慢,整体维持在 2%左右的水 平。一方面,Quest 等一体机的兴起驱动便携性提升,用户无需串流主机体验应用,或 分流部分 Steam VR 用户;另一方面,Quest2 发布后未有其他现象级产品的推出,缺乏 新品导致用户渗透放缓。此外,当前 VR 头显相对于成熟交互终端智能手机、PC 电脑在 用户体验方面仍差距较远,C 端多为部分主机游戏/科技硬核用户尝试体验,尚未进入泛 用户领域,未来仍需关注关键技术是否能得到持续进步、融合以带来内容生态完善、用 户体验(经济性、舒适性、沉浸性、互通性)再升级。

3 硬件厂商如何布局?

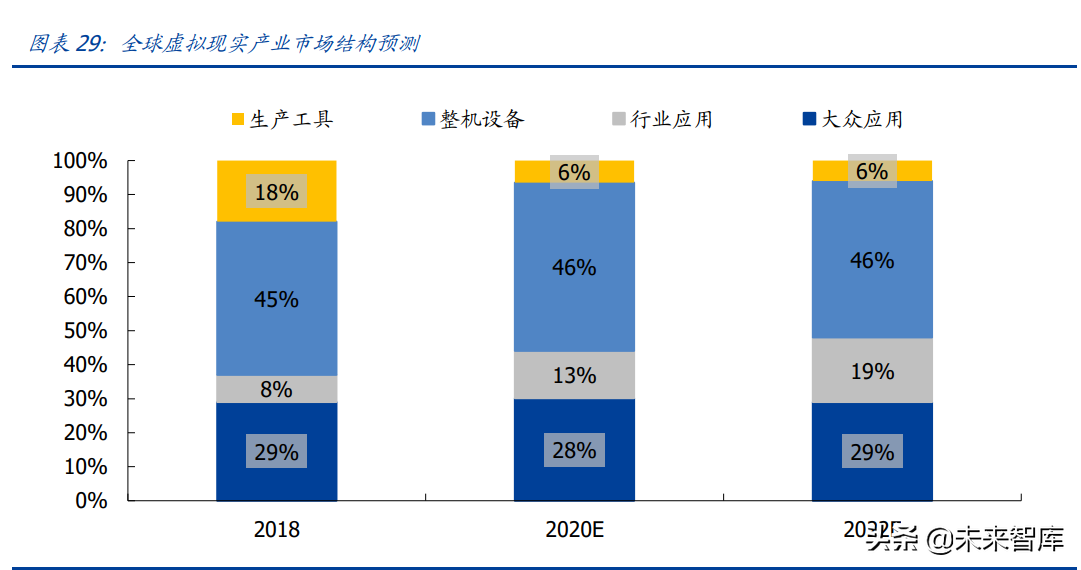

产业加速发展的背后是科技大厂持续生态投入,硬件+内容共振催化行业发展。硬件设 备为生态入口,当前 VR 生态亦由硬件厂商主导,预计 2020 年全球 VR/AR 产业中整机 设备市场规模占比 46%。

当前布局 VR 的硬件厂商主要分为三种类型,围绕“底层技术-终端设备-软件-内容应用” 全产业链布局:

(1)互联网厂商:平台端具备用户生态优势,多通过投资并购、合作等方式切入 VR 硬 件市场。如【Meta】(收购 Oculus 全球硬件市占率 TOP1)、【字节跳动】(收购 Pico 国内 硬件市占率 TOP3)、【Valve】(拥有 Steam VR 平台,开发现象级 VR 作品《半条命:ALlyx》 并推出 PCVR Valve Index)、【爱奇艺】(爱奇艺 VR 平台影视内容储备丰富,孵化奇遇系 列一体机硬件)等。

(2)消费电子厂商:以其它交互终端生态&技术优势(主要为手机/主机)切入 VR 市场。 如【索尼】(依托 PS4 生态推出 PSVR,改编多款 IP 大作如《生化危机 7》VR 版本)、 【HTCVive】(PCVR 领导者,且在 B 端客户资源方面具备一定优势)、【华为】(推出 6DOf 分体式 VR 眼镜)、【苹果】(深耕 VRAR 底层技术,预计 MR 头显将于 2022 年推出)等。

(3)独立 VR 硬件厂商:【大朋 VR】(聚焦国内 B 端教育领域,且具备客户资源优势)。

3.1 互联网厂商:集中平台优势,Oculus 生态已初具雏形,字节加速入场

互联网厂商具备内容生态+平台优势,多通过投资并购等方式培育提升 VR 相关底层技 术、培育 VR 硬件作为生态入口。目前 Meta 旗下 Oculus 生态已初具雏形,字节跳动 收购国内领先厂商 Pico,亦有望通过硬件入口构建 VR 生态,Valve 和爱奇艺分别依托 游戏和影视内容平台建立 VR 生态优势。

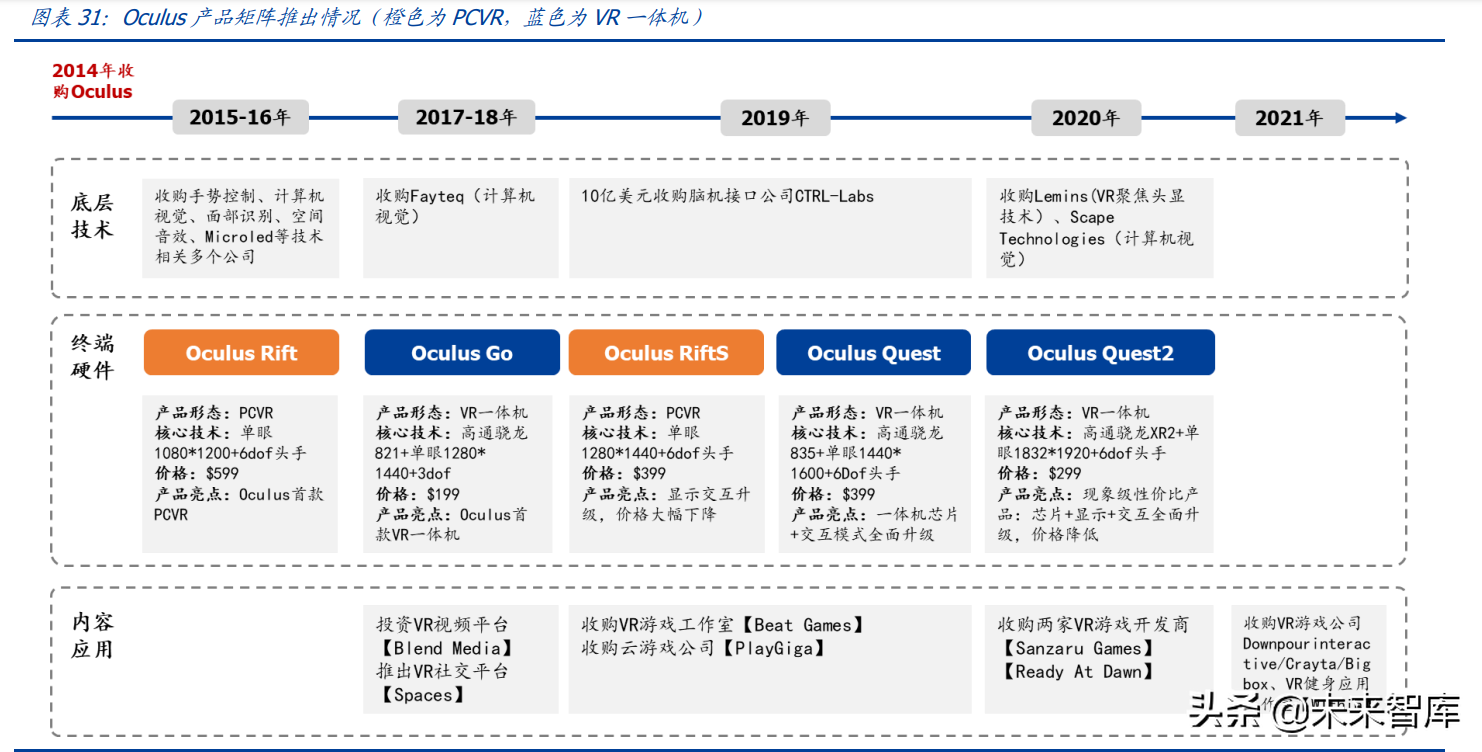

Meta(原名 Facebook):底层技术储备赋能 VR 整机,旗下产品处于龙头位置。 自 2014 年收购 Oculus 正式布局 VR 领域后,Meta 收购了大量 VR 相关“硬科技” 的公司。根据 VR 头显的构成模块(渲染计算、光学透镜、体感交互、屏幕显示)来 看,Meta 的投资版图主要围绕实现体感交互的技术布局,如计算机视觉、手势控制、 空间音效等相关技术的研发公司。在整机产品布局方面,Meta 现有 Oculus rift 和 Oculus quest 两个产品系列,分别覆盖了 PCVR 和 VR 一体机两个细分市场,产品线 均位列细分市场领先地位。

投资并购 VR 内容厂商,通用账户打造元宇宙。依托于领先的硬件销量,Oculus 的 内容分发平台也迎来快速增长。Quest2 的发售带来了 Oculus store 入驻厂商产品销 量十倍级别的增长,超 60 款游戏收入达到了 100 万美元。与之同时,Meta 自 2017 年起开始采用投资并购、自研等方式布局 VR 应用场景,在 VR 视频、社交、游戏领 域均有布局,2019 年收购爆款 VR 游戏《Beat Saber》研发商 Beat Games(目前 Oculus单平台收入已突破1 亿美元),2021年末上线VR社交应用《Horizon World》, 能够适用交友、办公等多个场景,未来也将推出移动端版本。

2022 年 Meta 披露首份元宇宙财报,Q4 在圣诞节假日的带动下营收实现高增长。 Reality Lab(现实实验室)包括 Meta VR/AR 业务相关的硬件、软件和内容,2019- 2021 年 Reality Labs 实现营收 5.01/11.39(YoY+127.3%)/22.74 亿(YoY+99.6%) 美元;年度净亏损分别为-45.03/-66.23/-101.93 亿美元。单季度来看,2021Q4 Meta 现实实验室实现营收 8.77 亿美元,同比增长 22.3%。尽管自 Quest2 发布(2020 年 9 月)以来 Meta 并未有新品硬件推出,现实实验室收入并未出现显著下滑,并在圣 诞到来之际实现快速增长,官方 App 位列美国地区 IOS 免费榜第一位。此外,Meta 预计将在 2022 年上市下一代高端 VR 头显 Project Cambria,新品将在显示、算力、 交互维度全民升级,未来表现值得关注。

字节跳动:国内互联网巨头+优质硬件厂商,或成为国内 VR 生态领导者。2021 年 8 月字节跳动高溢价(90 亿元)收购 pico。此前字节在 VR 领域的布局多围绕底层 技术与内容展开,包括投资数字孪生服务商众趣科技、抖音推出 VR 社交等。类比 Meta 收购 Oculus,Pico 成为字节构建 VR 生态的入口,推动国内 VR 生态繁荣。

Pico 成立于 2015 年,为国内 VR 设备龙头厂商,专注于 VR 一体机的研发。1) 硬件端:20Q4 Pico 国内 VR 硬件市场市占率达到 37.8%(排行第一),全球市场市 占率 3%(排行第五)。2021 年新推出的 Pico Neo 3 一体机(价格 2499 元)参数、 定价方面已达到和 Quest2 相当水平,具备较高性价比,目前位列京东平台 VR 头显 销量排行第一名。2)软件端:配套产品 Pico UI(安卓定制开发操作系统)、游戏串 流助手(支持用户串流 Steam VR)、飞屏助手(支持无线传输内容)、VR 助手(线 上社区平台)以及开发者平台(为应用开发者提升 VR 技术集成与支持服务)构建 生态。3)内容应用端:Pico store 内应用数量超过 400 款,其中 6DoF 游戏超过 130 款,40 款精品游戏在 Pico Neo 3 与 Quest2 平台均可体验。目前平台内头部 VR 作 品包括《亚利桑那阳光》、《Superhot VR》、《乒乓:制胜 11 分》等,类型多元,且 在 Steam VR 平台上也具有较高好评率。

Valve:SteamVR 率先打造平台生态,3A 大作树立行业标杆。公司为 1996 年成 立的电子游戏研发商,代表作品包括《半条命》《反恐精英》《求生之路》《DOTA2》 等,并为 Steam 平台的母公司。2015 年 Valve 与 HTC 联手推出“Steam VR”(当 前最大的 VR 内容分发平台)与“HTC Vive”,2019 年推出自研头显 Valve Index, 当年售出数量接近 15 万台,2020 年研发 VR 版本 3A 大作《半条命:Alyx》正式上 线,目前在研 VR 游戏作品包括《反恐精英》《随意门》等。公司在 VR 领域的布局 始于 VR 分发平台(Steam VR),后续在硬件、内容层面均有涉猎,头部游戏《半条 命:Alyx》的推出更是成为了行业发展的关键催化。

爱奇艺:VR 影视内容行业领先,新款 DreamVR 一体机或将打开国内消费级市场。 爱奇艺 VR 为 2016 年公司内部孵化硬件厂商,自 2017 年开始推出 VR 一体机产品, 2020Q4 中国市场硬件市占率排行 TOP5(7%)。受益于自有影视内容资源优势,爱 爱奇艺早期在硬件布局时即注重消费者观影体验,推出全球首款 4K VR 一体机并独 家定制 iQUT 观影标准;自 2020 年起,奇遇一体机逐步提升头手交互技术,在满足 观影需求的同时完善游戏体验。目前,爱奇艺“硬件+软件+内容”生态已渐成体系, 影视内容储备充足的同时商店中具备超过 100 款高质量游戏,消费者亦可通过奇遇 VR 串流助手连接 SteamVR 平台体验海量内容。2021 年 12 月 1 日最新款一体机 “奇遇 Dream”正式发布,从设备性能上已接近 Quest2 水平,1999 元的定价有望 打开国内消费级市场,催化 VR 生态加速发展。

3.2 消费电子厂商:硬件产业链成熟,PSVR 占据核心玩家圈,苹果新头显 可期

消费电子厂商包括:1)主机厂商索尼;2)手机厂商 HTC、华为、小米、苹果等。消费 电子产品在产业链关键技术环节具有一定互通性,且具备一定的终端用户生态优势。

Sony:配套 PS4 与独占内容推出 VR 头显,内容驱动硬件增长。作为全球领先的 综合性电子产品研发商,索尼 Play Station 系列在主机游戏领域具备强竞争力。索 尼于 2016 年发布首款 PSVR,需与 PS4 终端配套使用,预计 2022 年 PSVR2 将正式 发布,2021Q1 全球硬件出货市占率 5%。PSVR 内容端采取与其它厂商展开合作的 方式进行,陆续推出《生化危机 7》VR 版本、《蝙蝠侠:阿卡姆 VR》以及《漫威钢 铁侠 VR》等 IP VR 大作。索尼旗下 VR 产品采取限定时间独占的发售模式,以内容 带动硬件销量的提升,如《蝙蝠侠:阿卡姆 VR》PSVR 独占时长为 6 个月,现可在 Steam 平台上多终端串流体验;《生化危机 7》VR 版本仅在 PSVR 上提供。2021 年10 月索尼公布 PSVR 五周年时长 TOP5 游戏分别为《Rec Room》《Beat Saber》 《PlayStation VR Worlds》《The Elder Scrolls V:Skyrim VR(上古卷轴 5:天际 VR)》 《Resident Evil 7 biohazard(生化危机 7)》。

HTC VIVE:携手 Valve 成为 PCVR 领导者,构建开放内容生态。2015 年 HTC 携 手 Valve 首次发布 HTC Vive 系列产品,随着数年迭代,当前 Vive 系列已经构成 了”Vive Flow”一体机、”Vive Pro Series” PCVR、”Vive Focus Series”一体机、”Vive Cosmos Series”PCVR 四大产品线,兼顾消费级和企业级市场,产品定价整体偏高。 根据 SteamVR 平台头显硬件统计数据,HTC Vive 产品份额位列 TOP4 达到 9.18%。 内容方面,HTC Vive 搭建与 SteamVR 类似的 Viveport 开放生态平台,截止 2021 年 9 月内容数量超过 2500 款,约为 Steam 平台的 1/3。HTC Vive 在中国市场处于领 先地位,2020Q4 市占率达到 12%。

华为:“云计算+5G”为技术优势,聚焦轻量化分体式 VR 头显。华为 VR Glass 作 为公司“1+8+N”智能硬件战略的 8 个铺入口之一,2021 年 11 月已经正式推出第 二代产品,分体式 6Dof 游戏套装售价 3999 元,重量仅为 166 克。内容生态方面, 华为 VR 内容平台影视领域总时长超过 3 万小时,手机应用游戏数量接近 150 款, 用户亦可串流 SteamVR 平台体验海量 PCVR 内容。软件和底层技术方面,华为在芯 片、开发应用、服务工具、底层技术上均有布局,海思最新发布的 XR 专用芯片内置 高性能 GPU,支持 8K 解码,有效地提高了 VR 终端的解码能力;此外,华为在 5G 通信技术层面的优势有望助力 VR 头显上云,实现更轻量级发展。

苹果:深耕底层技术研发,2022 年新一代头显可期。苹果长期布局底层科技,整 机或将具备科技优势。公司已经获得 330 多项相关专利并收购了多家相关技术公司, 覆盖面部识别、空间定位、动作捕捉、眼动追踪等多个体感交互相关领域。专利方 面,最近公布的一项专利可以依靠手部识别动态调整 VR 头带大小的系统。苹果下 一代 VR/AR/MR 头显预计于 2022 年推出,或成为 Oculus 一家独大的强势挑战者。

3.3 竞争格局:产品力&生态建设为核心竞争要素

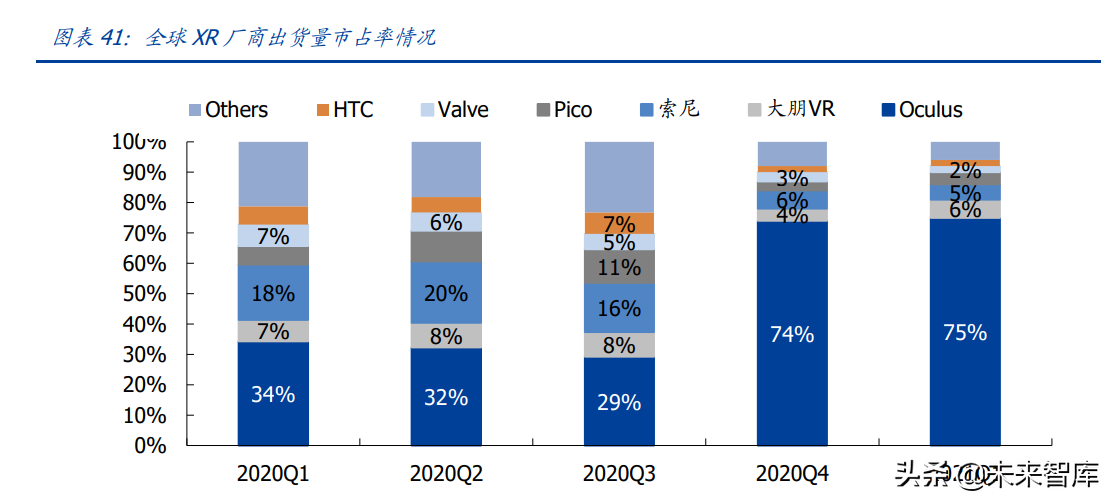

整体而言,VR 产业硬件端技术难度高、布局需要一定技术积累且需配套生态运作(内 容分发平台),行业集中度较高。根据 Counterpoint 对全球 XR 厂商出货量市占率的统 计,2020Q1-2021Q1TOP6 厂商出货量市占率均高于 75%。2020Q1-Q3 Oculus、索尼位 列硬件设备出货量第一梯队,20Q3 市占率分别为 29%、16%;大朋 VR、Pico、HTC、 Valve 位列第二梯队,20Q3 市占率分别为 8%、11%、7%、5%。彼时各家产品性能、 体验并无较大差异,Oculus 凭借主打消费级市场的 Rift(PCVR)、Quest(一体机) 等头部产品以及内容生态布局优势占据龙头地位;索尼则借助 PS4 用户、内容优势获取 了超过 15%的市场份额;Pico、大朋 VR 为中国本土设备厂商,消费级市场暂未打开, 整体出货量市场份额较低。

2020Q4 现象级产品 Quest2 的推出带动市场格局出现变化,当前 Oculus 龙头地位稳 固。Oculus2020Q4/2021Q4 出货量市场份额约为 75%,占据绝对龙头地位,而索尼由 于未推出新款产品,出货量占比出现下滑。随后对标 Oculus Quest2 的一体机产品 Pico Neo 3、爱奇艺奇遇 3 等产品陆续推出,尽管在设备性能、产品价格方面已有一定竞争 力,但受制于国内 VR 内容生态布局相对缓慢,并未在全球市场中取得强竞争力。

我们认为,产品力与内容生态为硬件厂商的核心竞争要素。当前硬件厂商均基于终端设 备推出了分发平台,但开放性具备一定差异,主要包括:(1)开放生态平台:Valve 旗下 SteamVR、HTC 旗下 VivePort 支持多种品牌 VR 终端串流使用,内容审核要求较低,数 量也较为丰富;(2)终端配套分发平台:主流硬件厂商均为其设备配套官方分发平台 (Oculus、Pico、PSVR 等),但由于部分一体机官方应用商店内容审核标准较高,第三 方分发平台 SideQuest 亦具备一定竞争力。除 SideQuest 不分成仅收取产品推广费外, 其它 VR 内容分发平台抽佣占比约在 20-30%。

SteamVR 内容丰富但需串流使用,终端配套分发平台中 Oculus、PSVR 通过投资、合 作等方式建立差异化内容优势。对于主要消费级终端一体机用户来说,既可以直接体验 配套平台中的内容,亦可以采取有线/无线串流 PC 端的方式体验第三方平台(主要为 SteamVR)的海量应用,采取串流方式对 PC 算力具备一定要求。Oculus 收购爆款游戏 《Beat Saber》研发商 Beat Games,现阶段该游戏可在 Oculus 官方商店,PSVR 或 SteamVR 平台中串流体验;PSVR 陆续推出《生化危机 7》VR 版本、《蝙蝠侠:阿卡姆 VR》以及《漫威钢铁侠 VR》等 IP VR 大作,部分产品采取限定时间独占的发售模式。

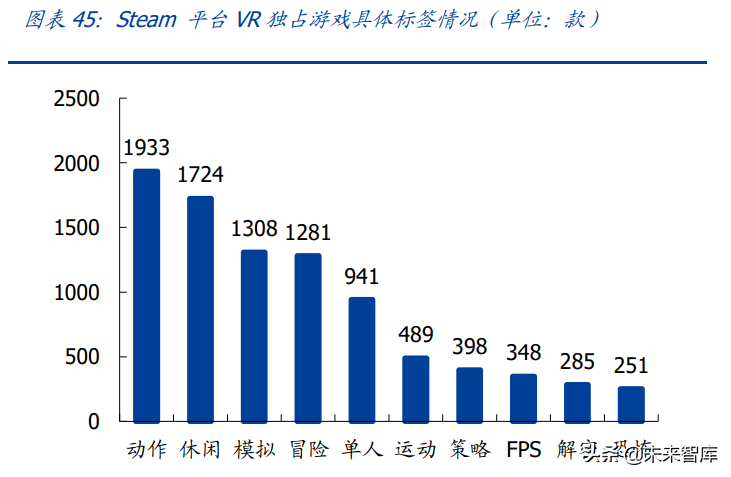

研发端来看,现阶段 VR 内容以动作、休闲游戏为主,独立研发商游戏占比高。我们统 计了截至 2021 年 9 月 Steam 平台上带有“VR only”(即 VR 独占游戏,不可通过非 VR 模式体验)标签游戏(合计 3745 款)的具体情况,VR 独占游戏占总游戏的比重为 6.3%, 占总 VR 应用(参考 VR 陀螺 8 月数据 6021 款)的比重约为 62.4%。VR 独占游戏以中 小厂商开发的独立游戏为主(占比 61.30%),多数为动作、休闲、模拟、冒险类型。

4 如何展望未来发展趋势?

4.1 趋势推演:内容驱动→生态驱动,未来应用端或百花齐放

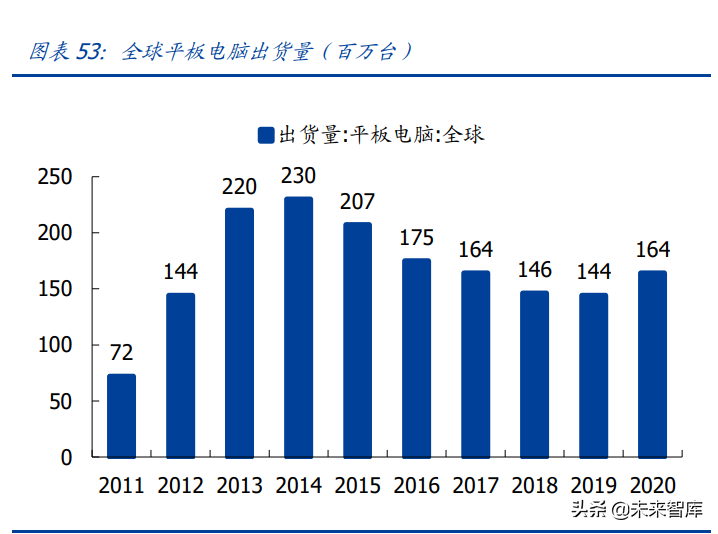

主机游戏内容驱动,智能手机/平板电脑生态驱动,以此带来目标受众、市场空间的差 异。游戏主机针对硬核游戏用户,从 PS4 来看独占内容推出数量与硬件销量强相关,2016 年在发布了《如龙 6》《神秘海域 4》等独占大 IP 经典续作后 PS4 销量突破两千万达到 高峰;智能手机/平台电脑作为个人基础配置,应用生态相对开放,App Store 的推出和 安卓系统的开源性促进了生态繁荣。

VR/AR 产业当前仍处于技术探索期,未来行业趋势、格局未有明确定论。从当前阶段 应用场景(游戏、家庭娱乐)、用户群体(硬核、科技玩家)、商业模式(终端配套内容 分发平台)来看,或与主机游戏发展路径更为相似。(1)根据 Newzoo 数据,2020 年全 球主机市场规模达 540 亿美元,玩家总数 2.5 亿人,占全球游戏玩家总数的比重约为 9%; 结合 Steam 公布的 VR 头显活跃用户占比(约 2%)与平台 MAU 数据(2020 年 1.2 亿), Steam 平台 VR 用户数约 240 万人,即使考虑到其他 VR 一体机独立用户群体,VR 游戏 用户仍有较大渗透空间。(2)从终端设备出货量来看,根据 VGCharts 数据,最畅销主机 如索尼 PS2、任天堂 DS 生命周期销量超过 1.5 亿台,头部主机畅销期年销量 1000-3000 万台;而 Quest2 发售(2020 年 9 月)至今销量近千万台。

但与主机终端不同的是,VR 头显应用场景更为广阔,除技术成熟度、商业化潜力的早 期应用场景游戏外,C 端应用亦包括社交、直播、电影、教育、办公、购物等多重场景, B 端医疗、工业、营销展览等也具备一定潜力:

(1)消费级应用场景:游戏已逐步与其他娱乐业态融合,拓宽多元化场景。目前 VR 线 上游戏、线下沉浸式娱乐已得到广泛应用;社交相关应用仍在用户培育阶段,尚未展开 商业化变现。Meta 判断 VR 健身将成为消费级场景中下一个杀手级应用,已出现平台型 订阅制 VR 健身应用《SuperNatural》《FItVR》,带动 VR 设备破圈。此外,VR 影视内容、 直播演唱会是仅次于游戏的虚拟内容消费载体,目前以虚拟化身、动画形式呈现为主, 强调互动式沉浸式体验,实拍场景受制于拍摄难度和成本因素,尚未大范围普及。

(2)企业级应用场景:预计教育、工业制造应用端市场规模大,VR 驱动企业数字化转 型。企业级应用场景依赖定制化服务较难规模化,目前终端硬件、软件服务以创业型公 司主导。从市场空间来看,亿欧智库预计 2025 年中国 VR 教育、工业制造软件+应用领 域规模分别达到 328、292 亿元,为应用最为广阔的场景,其他应用场景包括展示旅游、 国防军事、职业培训、医疗、营销零售等。

随着 VR 硬件逐步轻量化发展,多重应用场景将逐步激发活力,全方位融合原有线上线 下商业模式以及生活场景,远期来看 XR 头显有望成为下一代交互终端,作为通用设备 或与智能手机、平板电脑的发展生态较为相似。结合当下行业发展状况,我们试图对未 来 VR 产业竞争格局、发展趋势进行推演:

起步阶段(当前阶段):用户渗透早期(家庭渗透率<5%),先发优势铸就硬件强者 恒强。根据 Omdia 最新研究,2021 年 VR 头显的家庭渗透率为 2.3%(Omdia 覆盖 的 30 个领先国家统计)。 1)目前大部分消费者对 VR 的认知仍处于早期阶段,消 费级用户以主机玩家、科技硬核用户为主,随着硬件端的持续升级,线下沉浸式娱 乐场景的 VR 终端渗透将加深认知,同时短视频等新媒介宣传也加强了潜在用户的 触达。与之同时,定制化 VR 头显在企业级应用场景中得到小范围应用。2)海外 Meta、 索尼,国内 Pico、大朋等厂商领导的格局将延续,厂商通过平台独占 IP 大作+硬件 新品更迭提升竞争力,内容研发端以小厂独立开发+大厂投资支持为主。

发展初期(未来 2-5 年):新一代现象级产品诞生催化用户渗透(家庭渗透率 5%- 10%),内容厂商逐步发力。上一代现象级头显 Quest2 以其高性价比的特性推动产 业加速发展,未来随着技术进步成本端边际下滑,大厂加强投入硬件价格或进一步 下探,预计未来新一代现象级头显的推出将加速催化用户渗透,VR 头显成为部分家 庭基础娱乐配置。内容端来看游戏厂商开始入局,突破蓝海市场,VR 游戏品类增加, 生态端日趋完善。结合主机游戏出货量,我们预计在此阶段 VR 设备出货 量将达到 3000-5000 万台。

高速发展期(未来 5-10 年):硬件端后进者差异化布局,内容端百花齐放。预计在 未来 5-10 年,虚拟现实技术成熟度大幅提升,VR 头显成为主流家庭娱乐的基础配 置,AR 眼镜技术逐步成熟。硬件端后进者或差异化布局,针对用户需求给予多元化 选择;内容端百花齐放,游戏品类多元化,社交、办公、健身、直播、购物等其他 领域的探索亦在进行时。

元宇宙时代(2030 年以后):轻量级 VR 头显/AR 眼镜成为个人基础配置,预计将 成为下一代交互终端。在此阶段,虚拟现实硬件、内容已经发展成熟,叠加 5G+无 线网络等网络技术支撑设备云化,轻量级的 VR 头显、MR 眼镜或已得到普及。VR 内 容将全方位覆盖用户的生活娱乐场景,或将接替手机成为下一代交互终端。

4.2 国内机遇:C 端市场尚未打开,大厂牵头下迎来发展机遇

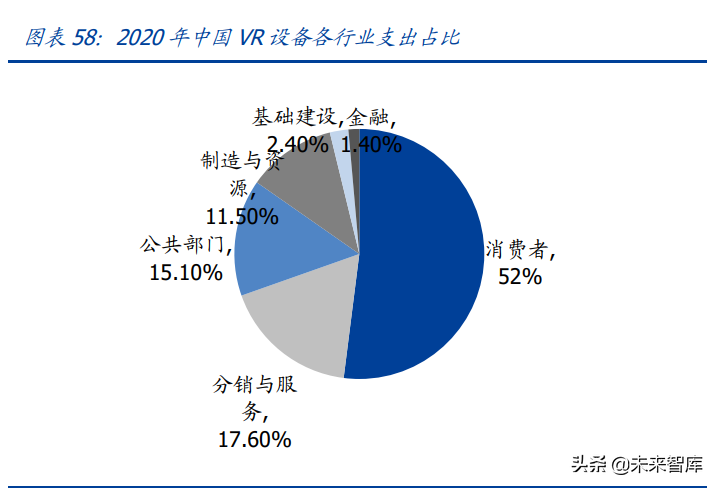

当前海外头部厂商已经完成了基础的硬件、软件和内容布局,在前沿感知交互领域重仓 投入,且与诸多细分方向的初创公司密切协作,全方位赋能生态发展,技术积累时间长、 专利布局广泛、投融资活动密集。国内消费级 VR 生态仍处于早期发展阶段。IDC 预计 2021 年中国 VR 头显出货量 143 万台,占全球出货量(837 万台)的 17.1%;从使 用场景来看,2020 年中国 VR 设备消费者支出占比 52%,工业、教育、培训等 B 端应用 场景仍为主流,根据 VR 陀螺公众号预计国内 C 端 VR 用户占比不到全球的 10%。

对比产业链各环节来看,国内厂商在底层技术、终端设备层面已呈现技术追赶态势,新 一代硬件产品已接近海外头部终端 Oculus Quest2 性价比水平。但在内容层面,海内 外仍存在较大差距,本土 VR 应用分发渠道、运营商、研发商欠缺,以此导致终端分发 平台中强交互内容质、量较低,无法对消费者构成吸引力。与之同时,国内消费者基于 手游内购付费的消费习惯亦将导致海外模式无法完全沿用至国内。具体来看:

(1)底层技术/硬件:国内 VR 龙头厂商包括 Pico、大朋、HTC、爱奇艺等,以 VR 硬件 厂商主导,2020Q4 市占率分别达到 34%、31%、12%、7%,行业集中度较高。底层技 术方面,国内 VR 厂商在近眼显示、渲染处理、感知交互等方面处于技术追随态势,虽有 一定差距但现阶段终端产品性能已接近海外水平。Pico 最新一体机 Neo3 与 Quest2 在芯 片、显示、光学方案等方面性能相似,交互定位方面已达到 quest2 70%以上的水平且在 持续改善,售价 2499 元在国产一体机中亦彰显性价比。但若考虑中美人均收入水平的 差距,Pico Neo3 的价格水平仍略高于 Quest2,较难在中国打开市场。

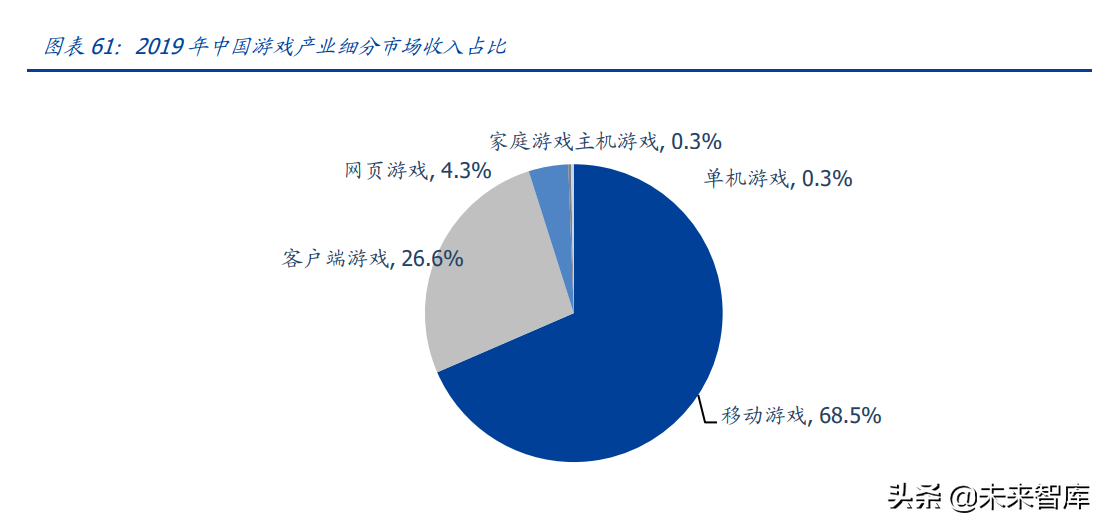

(2)分发平台/内容生态:本土分发渠道、研发商、运营商均有所欠缺,强交互内容质、 量相对较低。尽管 Pico、爱奇艺等国产一体机仍可以通过串流方式体验 SteamVR 平台所 有 PCVR 游戏,但是一体机领域内容生态差距较大。一方面,针对海外优质 VR 游戏,国 内缺乏优质运营商代理引入市场;另一方面,国产自研游戏整体品质较低,产业生态发 展缺乏大厂激励与扶持,2020 年 steam 最佳 VR 游戏榜单中,仅有两款中国游戏上榜 “白银级”和“青铜级”。此外,国内游戏市场以手游为主,而与当前 VR 游戏形态相似 的主机游戏市场收入占比仅 0.3%。手游与主机、VR 游戏交互方式、商业模式的差异将 导致消费者习惯差异与研发思路差异。

国内 VR 产业生态发展核心需解决一体机内容生态缺失问题,包括“自研符合国内生态 的 VR 内容”,“引入海外优质游戏”两条路径。但不管何种路径,由于国内当前硬件渗 透率不高,VR 内容端从业者无法从消费者侧获取收益以形成正向循环,因此在此路径中 硬件大厂的补贴扶持投入尤为重要。海外科技大厂 Meta 补贴硬件价格扩大出货量以促 进生态发展,同时亦发力自研、投资、收购各类 VR 内容工作室,是 Oculus 生态能渐成体系、形成一家独大局面的重要原因之一。

但值得注意的是,当前国内虚拟现实产业投融资加速、政策环境从“技术布局”过渡到 “商业落地”,VR 产业呈现加速发展态势。与之同时,字节跳动收购 Pico,或对标 Meta 成为国内 VR 产业领导者;爱奇艺亦推出最新款 DreamVR 一体机(价格 1999 元), 性价比或高于 Quest2;网易影核逐步沉淀 VR 内容生态,后续头部厂商产业链各环节 布局值得关注。我们认为,尽管中国 VR 产业生态建设落后于海外,但消费级市场空间 广阔, IDC 预计中国在 2021 年将继续成为 AR/VR 全球支出规模第一的国家(占比达到 56%),未来发展值得期待。

5 投资分析:传媒互联网领域关注优质内容研发商

我们认为,当前消费级 VR/AR 产业“飞轮”已开始初步旋转,产业链各环节升级驱动 用户渗透率提升,未来现象级终端设备、内容应用的诞生亦将带来板块强催化。短期来 看,2022 年苹果、Meta、索尼均将推出新款 VR 无线头显,新品发布或将迎来板块催化; 中长期来看,VR 头显或成为下一代交互终端,Meta 预计 10 年内元宇宙使用者将达到 10 亿人,承载数千亿美元的数字商务,海内外科技巨头从硬件、内容、应用等产业链环 节多维度布局,产业未来空间广阔。国内市场来看,字节收购硬件大厂 Pico 后或将牵头 国内 VR 产业发展,国内 VR 生态有望得到加速发展。

对于传媒互联网领域而言,技术更迭下优质内容研发商有望迎来全新发展机遇。VR 游戏 内容作为核心应用场景已率先落地,撬动海外主机、硬核玩家娱乐市场,中国游戏研发 商研发实力突出,生态成熟后有望突破蓝海市场。未来,VR 应用将从游戏向直播、购物、 社交、健身等形态拓展,全方位渗透消费者生活娱乐场景,以内容优势切入虚拟场景制 作的厂商值得关注。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

版权声明:本文内容转自互联网,本文观点仅代表作者本人。本站仅提供信息存储空间服务,所有权归原作者所有。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至1393616908@qq.com 举报,一经查实,本站将立刻删除。