2023年4月24日,国际数据公司(IDC)最新发布的《中国视频云市场跟踪,2022下半年》报告显示,2022下半年中国视频云市场规模达到49.8亿美元,与去年同期维持在同一水平,其中视频云基础设施与解决方案市场进一步分化,相比2021年同期,基础设施市场下降4.2%,解决方案市场增长13.3%。

特殊说明:2022下半年人民币兑美元汇率相比2021下半年出现较大幅度波动,按照人民币计价,2022年下半年,中国视频云市场规模同比增长7.5%,其中,基础设施与解决方案市场分别增长3.9%和22.9%。

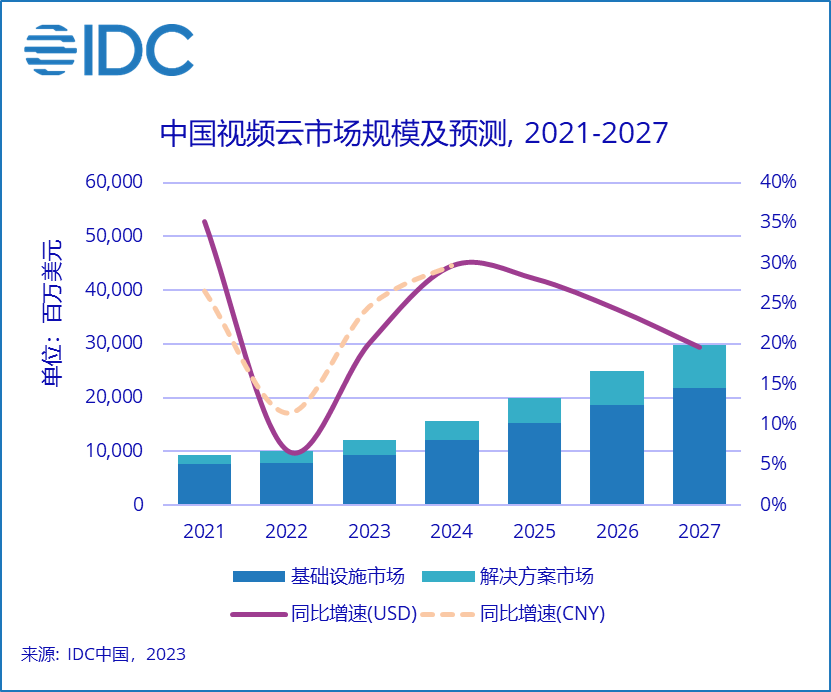

与上期预测相比,IDC根据2022下半年实际情况更新了全年数据,并结合行业最新发展动态、上游预测数据以及汇率变化,调整了市场增长预期及规模。本期调整后,预计2027年中国视频云市场规模将达到300亿美元。

回顾整个2022年,音视频头部用户盈利要求、传统行业细分赛道需求变化、音视频产品与服务出海、重大活动用量起伏、音视频技术标准演进与合作等,成为视频云市场年度关键词。

互联网行业:头部用户在盈利压力下采取了多种措施,包括加快自建基础设施步伐、转变产品使用方式和更严格的产品/服务目录价格管控,对市场大盘、尤其是基础设施市场增长造成重大影响。

传统行业:教育赛道K12课外培训需求与校内需求增长出现分化,广电传媒赛道云上视频生产管理需求(尤其是新媒体平台需求)持续增长;金融、医疗赛道需求持续增长;部分传统行业用户加速探索私有化音视频处理、存储、传输分发方案,并与既有IT系统、业务流程融合,以满足行业监管与安全需求。

根据IDC定义,视频云研究覆盖了面向视频应用场景的全部公有云和专属云基础设施,音视频内容分发网络,以及在视频云基础设施上部署的视频产品、服务或解决方案。同时,按照视频云应用场景和典型产品类型,IDC将视频云解决方案市场划分为“视频直播”、“视频点播”、“音视频通信”、“视频生产与媒资管理”(本期新增)等赛道,而音视频开发平台等产品和服务暂计入“其他”分类。

视频云基础设施市场:

2022下半年,中国视频云基础设施市场规模达到39.1亿美元,其中,视频内容分发网络与视频公有云/专属云基础设施市场规模分别达到19.0和20.1亿美元。竞争格局方面,市场集中度仍维持在较高水平,其中,视频内容分发网络市场,阿里云、腾讯云、华为云、百度智能云、金山云合计份额环比小幅降低,为60.4%;视频公有云、专属云基础设施市场中,阿里云、腾讯云、华为云、百度智能云、中国电信合计份额环比提升,为75.9%。

视频云服务商正加速升级其广泛分布的基础设施资源,包括建立更加扁平的连接与传输网络,下沉多种类型的云计算产品与服务技术栈,以满足更复杂的网络与高阶服务需求,充分挖掘分布式架构下既有IT资产价值,并应对AI需求爆发可能带来的音视频数据传输与边缘算力需求。

视频云解决方案市场:

2022下半年,中国视频云解决方案市场规模达到10.7亿美元。竞争格局方面,五家公有云服务商、一家垂直行业音视频服务商、以及一家头部用户转型云计算服务商主导了下半年解决方案市场,上述七家服务商市场合计份额达到70%以上。其中,腾讯云音视频作为“全真互联”战略背后核心支撑能力,加快全球化布局,推出国际音视频云服务品牌Tencent Cloud Media Services,发布面向全球全行业的一站式云服务套件,并继续拓展视立方RT-Cube端侧能力,提供面向音视频通话、多人音视频等不同场景的低代码方案;阿里云视频云基于算网融合的GRTN,构建一套覆盖全场景全能力的媒体通信服务网络,并在视频直播、视频点播、智能媒体服务三大核心产品全面升级之上,联动多元生态建立起一体化解决方案和一体化媒体开发服务,尤其在广电传媒、金融、在线教育方向完成深度的商业化突破;华为云视频云继续完善其“云原生媒体基础设施”,在云直播与媒体生产赛道上完成跨越式增长,基于MetaStudio构建的虚拟形象首次在大型省级电视台跨年晚会完成亮相;百度智能视频云在3.0框架下,将AI能力更广泛的融入创作分发与视联网两大产品体系,并将音视频产品整合为面向不同垂类用户的场景化解决方案,覆盖赛事直播、电商直播、内容制作、城市/交通/能源视频联网汇聚以及AI分析数据结构化等多个领域;火山引擎视频云基于内部音视频应用场景沉淀的技术和方案完成商业化输出,逐步覆盖点播、直播、图像、RTC、智能处理等应用场景,并依托独特地位在超低时延直播演进与合作方面发挥重要价值;金山云视频云完成产品与组织架构调整后,围绕边缘、创新、智能等方向持续探索音视频技术,在边缘音视频处理、FOV传输、电商直播等场景继续迭代、演进技术产品;声网以RTE产品为基础,持续提升音视频通信产品/服务的智能水平与沉浸式体验,发布凤鸣AI引擎,包含AI降噪、AI回声消除、空间音频等诸多创新技术能力,并在传统行业探索与出海方向做出持续投入。

随着传统行业应用场景与客户需求逐步成为视频云市场的“新动能”,视频云技术、产品、服务与方案体正在展示更丰富的价值。无论是在私有化体系下支持港区车辆无人驾驶、远程柜台/营业厅,亦或是在公共云上完成的内容生产与管理、商业/公共活动直播,都已成为当前视频云市场的重要组成部分。本期,IDC在云直播、云点播与RTC等核心音视频产品之外,新增了“视频生产与媒资管理”类别,以更好地衡量专业、半专业、非专业toB用户对于上述产品的需求。

分析师观点

IDC中国行业云服务研究经理魏云峰表示,“视频社会化”正在成为行业共识,为国内视频云市场增长注入新的活力。二十年前,视频通信还是科幻作品中的场景;十年前,两大短视频巨头亦刚刚成立;在音视频的赛道上,从来无需怀疑软、硬件科技从业者的才华,想象力带来的海量需求才真正决定了市场的天花板。一方面,随着“视频化”不断向toB业务场景渗透,视频云产品/服务逐步成为个人生活、商业活动的重要组成部分;另一方面,随着AIGC出圈,“音视频+AI”体系延伸出新的定义与内涵,视频云基础设施服务、内容生产/处理服务的价值,可能被重新定义。在各类宏伟、庞大的构想之下,视频云下一站的“雏形”已在酝酿之中。

版权声明:本文内容转自互联网,本文观点仅代表作者本人。本站仅提供信息存储空间服务,所有权归原作者所有。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至1393616908@qq.com 举报,一经查实,本站将立刻删除。