(报告出品方/作者:广发证券)

一、晶晨股份:技术平台和产业链支持夯实扩张之本

(一)公司情况:国内泛音视频 SoC 龙头

国内多媒体音视频SoC领先企业,逐步形成丰富产品矩阵。公司成立于2003年, 并于2019年在上交所科创板上市,主营业务为多媒体智能终端SoC芯片的研发、设 计与销售,经过近20年的发展,公司已成长为全球布局、国内领先的泛音视频SoC 龙头。其中,智能机顶盒芯片、智能电视芯片和AI音视频终端芯片是公司贡献业绩的 中坚力量。公司近年来不断扩展业务边界,开拓了Wi-Fi芯片和汽车芯片等两条业务 线,逐渐形成丰富的产品矩阵。

下游需求旺盛+开拓全球市场,2021年业绩增长强劲。受益于下游需求旺盛及市 场份额提升,智能机顶盒芯片、智能电视芯片和AI音视频终端芯片增长态势良好。新 兴业务方面,2021年公司汽车芯片陆续导入客户,Wi-Fi蓝牙芯片出货量显著提升, 开始对营业收入做出贡献。根据公司2021年业绩快报公告,晶晨2021年实现营收 47.78亿元(YoY+74.5%),归母净利润8.14亿元(YoY+608.5%),2016-2021公 司营收CAGR达33.0%。

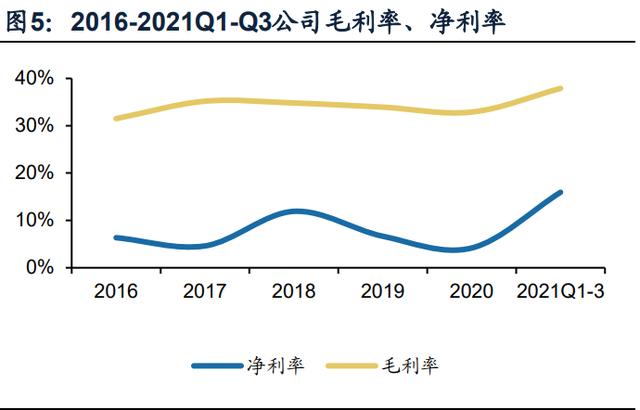

经营情况改善,公司盈利能力提升。2018~2020年公司净利率持续下滑,原因 是毛利较高的机顶盒业务受采购周期影响,营收增速度不及预期,叠加研发费率提 升导致。2021年得益于疫情影响缓解,公司传统业务逐步改善重回正轨,新兴业务 开始快速放量,叠加全球半导体供需紧张价格普遍上涨,2021年Q1-3晶晨毛利率提 升至37.9%,对应的期间费用率下降至23.4%,2021年全年归母净利率提升至17.0%。

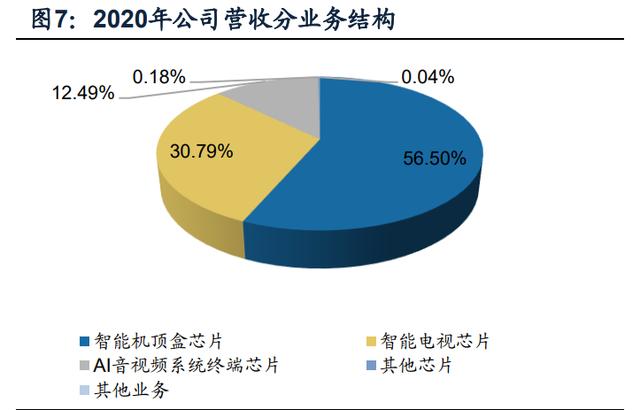

分业务看, 机顶盒业务毛利率较高,市场竞争导致电视、音视频芯片毛利率下 滑。2020年,公司智能机顶盒芯片、智能电视芯片和AI音视频终端芯片实现营收分 别占比56.51%、30.78%、12.48%,三大业务是公司目前贡献业绩的中坚力量。分 业务毛利率方面,智能机顶盒芯片毛利率水平维持在35%以上水平;智能电视、AI音 视频终端芯片受市场竞争调整销售价格影响,2018-2020年毛利率略微下行。

(二)核心能力:技术升级与持续研发为拓展产品边界打下基础

基于11项关键核心技术,公司不断升级和延展产品线。公司致力于超高清多媒 体编解码、显示处理、人工智能、内容安全保护、系统IP等核心技术开发,整合业界 领先的CPU/GPU技术和先进制程工艺,提供基于多种开放平台的完整系统解决方案, 帮助客户快速响应市场需求。经过多年在音视频芯片领域的研发投入,公司自主研 发11项关键核心技术,并于2019年起研发连接芯片。核心技术的沉淀奠定了晶晨在 泛音视频多媒体SoC的优势,公司以此为基础持续进行产品延伸。公司SoC产品用以 完成运算、影像及视觉处理、音视频编解码及向其他各功能构件发出指令等主控功 能,具有性能高、体积小、功耗低、发热小、集成度高、兼容性强等特点。

1. 全格式视频解码处理技术

该技术为业内领先的视频解码解决方案,经过公司20年余年的技术积累,目前 具备可以支持4K 60帧HDR 10比特的全4K特性和最高8K的解码技术,同时可支持 VP9、H.265、H.264、AVS/AVS+、MPEG1/2/4、RM/RMVB等格式的编解码技术。

2. 全格式音频解码处理技术

该技术为业内领先的音频解码解决方案,可在单颗芯片上支持MP3、AAC、WMA、 RM、FLAC、Ogg等所有主流的音频格式,并具备Dolby、DTS、DRA等音效处理, 同时可在不同芯片平台上进行移植,增加平台的可扩展性以及灵活性。

3. 全球数字电视解调技术

公司自主研发了符合新国标GB/T 26686的DTMB解调,以及ATSC、 ISDB-T、 DVB-T/T2、DVB-C、DVB-S/S2等全球制式解调IP。

4. 超高清电视图像处理模块

画质处理质量是电视芯片的核心模块,公司的画质增强引擎迄今已经历了9代演 进,具备三维运动补偿逐行还原、超分辨率缩放、智能细节提升、动态对比度增强、 肤色矫正、分区颜色调整、超清降噪等处理技术,兼具从标清到超高清分辨率的逐 帧处理技术,可支持HDR10、HDR10+、HLG等主流HDR格式。

5. 高速外围接口模块

公司自主研发了HDMI、USB、LVDS、V-by-1、CEDS、CHPI、CSPI、CMPI、 EPI、USIT、MIPI、SDIO、eMMC等高速外围接口的IP核;拥有高速和高精度 ADC/DAC技术。

6. 高品质音频信号处理技术

公司自主研发了高信噪比、大动态范围的Delta-sigma ADC/DAC数模混合电路 设计、超低功耗语音激活检测硬件模块、数字均衡器、动态范围压缩、多麦克风音频 输入处理模块。

7. 芯片级安全解决方案

公司基于业内领先的芯片制造工艺,掌握了多电源域、动态热插拔和动态调压 技术,达到业界领先的待机和运行功耗,从而确保系统的稳定性和节能环保。

8. 软硬件结合的超低功耗技术

公司基于业内领先的芯片制造工艺,拥有CPU/GPU动态热插拔和动态调压技术, 达到业界领先的待机和运行功耗,从而确保系统的稳定性和节能环保。

9. 内存带宽压缩技术

公司通过自主研发的内存压缩技术,大幅减少系统带宽,可在32位DDR带宽下 解码4K 60帧10比特的视频以及在16位DDR带宽下解码4K 30帧10比特的视频,从 而大幅减少客户的系统成本。

10. 高性能平台的生态整合技术

公司具备Android、Linux、RTOS、TVOS、Fire OS等主流操作系统的平台整合 能力,以适应全球客户的多样化需求,研发而成的方案被Google、Amazon采用,作 为参考设计提供予全球客户。

11. 超大规模数模混合集成电路设计技术

公司拥有每年四款以上的超大规模集成电路设计能力,率先在全球范围内采用 12nm制造工艺设计电视芯片,成立以来公司量产芯片超过10亿颗;从封测过程数据、 良率监控入手,数据化动态管理各工序yield,并通过DFA/EFA /PFA分析提升良率; 加强测试覆盖率,引入面向客户品质的SLT量产测试,全面提升产品品质,提升客户 满意度。

我们认为,公司核心技术能力的搭建和长期维持主要由于公司:(1)优秀和稳 定的核心团队;(2)持续加码的研发投入和股权激励。

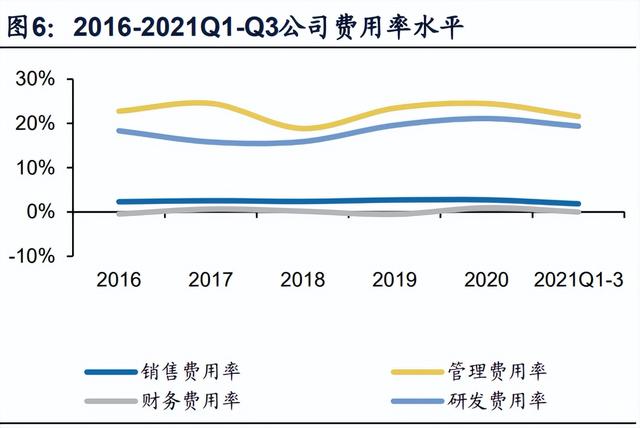

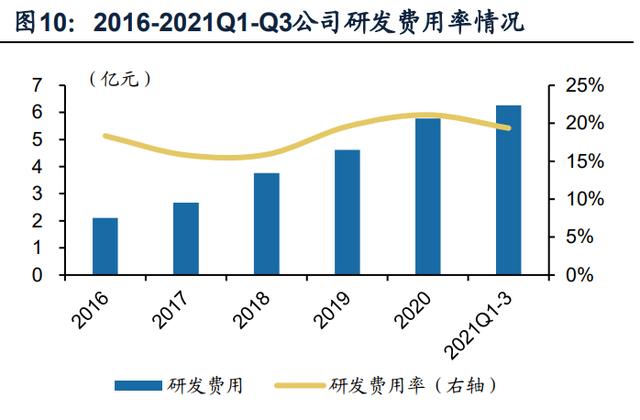

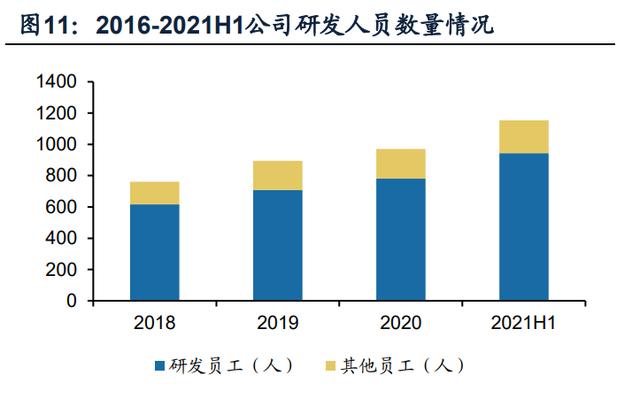

核心技术团队稳定,对IC设计行业有着深刻的理解和认知。公司拥有由多名半 导体资深技术人士组成的专家团队,在音视频解码、电路设计、生产工艺开发等方 面拥有深厚的技术积累。核心团队成员的从业经历多超过20年,核心研发团队稳定。 近年来公司不断加大研发投入以支持升级和开拓各产品线力度,2018-2020年研发 费用率分别为15.88%、19.58%、21.10%。

研发投入持续加码,股权激励技术骨干。公司分别于2019年和2021年发布员工 股权激励方案,两次激励对象主要为公司中层管理人员、技术骨干、业务骨干,合计 授予股份1,600万股,占公司总股本的3.88%。公司持续的员工激励一方面体现管理 层对公司发展充满信心,另一方面彰显公司对核心技术骨干的重视,为公司的持续 创新保驾护航。

(三)产业链:供应商提供产能、工艺支持,下游客户优质可复用

上游:和优质供应商长期合作,降低产能不足风险。公司采用Fabless模式,根 据公司招股书披露,公司主要晶圆代工厂商为台积电和中芯国际,其中2018年台积 电占公司总采购金额比例达68.8%,主要封测厂商为长电科技和华天科技。全球晶圆 代工产能在疫情和供需错配影响下,自2020年起供不应求,我们认为,尽管目前缺 芯情况一定程度缓解,但是在扩产需要周期、疫情反复等综合因素下,2022年供需 关系仍旧保持一定紧张状态,而公司与台积电长期积累的合作关系能够有效降低公 司产能紧缺的风险。

各产品线制程均达12nm,持续迭代降本增效。制程进步将提升芯片性能、减少 发热和功耗,同时能够平衡成本,实现性价比的提升。目前公司机顶盒、电视、音视 频终端、汽车芯片产品线制程均达12nm,在各自领域处于行业领先水平。后续随着 技术、产品不断升级,芯片的工艺制程将继续向前演进。目前晶晨先进制程的导入 领跑全行业,2021年底6nm测试芯片已在台积电流片。依靠台积电在制程工艺上的 支持,预计公司未来可持续进行成本端的降本增效。

下游:覆盖优质客户群体,客户复用产生协同效应。晶晨芯片产品获得客户广 泛认可,广泛应用于境内外知名企业,国内客户涵盖中兴通讯、创维、小米、阿里巴 巴等知名厂商,海外客户涵盖Google、Amazon、Epson等境外知名厂商,并且公司 在近年持续拓展海外业务,导入更多海外运营商及互联网厂商终端产品。公司产品 在下游客户群体中实现复用,在客户供应链中由智能机顶盒品类拓展至智能电视、 智能音箱等品类;自行研发的Wi-Fi芯片与原有机顶盒、电视等主芯片进行搭售策略, 从而实现业务拓展、快速起量。

产业伙伴战略入股,与下游客户关系紧密。公司下游关键客户TCL、小米、华域 汽车等战略入股,实现了晶晨与客户之间的深度合作,有利于建立稳定的合作关系, 同时有助于晶晨把握下游客户需求,形成业务协同效应。截至2021Q3,TCL通过TCL 王牌持有公司5.0%股份,华域汽车持有公司4.9%股份,小米集团通过People Better 持有公司3.2%股份。(报告来源:未来智库)

二、音视频 SoC:受益于市场成长+竞争格局重塑

(一)智能机顶盒:国内稳居市场龙头,海外空间持续扩大

机顶盒主要分为传统DVB数字机顶盒以及智能机顶盒,当前市场正处于由传统 数字机顶盒向智能机顶盒过渡阶段。传统DVB数字机顶盒出现于上世纪80、90年代, 仅能提供广播电视服务,拓展功能较少。智能机顶盒出现于2010年之后,可细分为 两种形态:(1)IPTV机顶盒:通过通信运营商搭建的IP专网传输信号,网络稳定性 好,并且可以观看电视直播。(2)OTT机顶盒:通过公共互联网传输信号,可使用 第三方APP,但网络稳定性较低。

1.国内市场

国内机顶盒行业总体领先世界,步入智能机顶盒时代。国内市场经历了由传统 DVB数字机顶盒向智能机顶盒的过渡,目前市场传统数字机顶盒已不再是主流。根 据格兰研究数据,2016-2020年国内传统DVB机顶盒出货量持续下降,而智能机顶盒 方面,除去2019、2020年受运营商采购周期以及疫情导致的出货量下滑外,市场占 比不断提升,从2016年的45%增长至2020年的74%,目前正在逐步完成对于传统 DVB数字机顶盒的升级替代。

国内三大运营商2021年重启招标,带来IPTV机顶盒市场增量。国内IPTV机顶盒 出货量增长主要得益于三大运营商采用机顶盒、固网宽带、手机三项业务捆绑销售 的方式,在全国范围内快速推进三网融合的IPTV业务。根据前瞻产业研究院数据, 预计在2023年全国IPTV用户数将超过6亿户。根据Statista数据,中国IPTV渗透率自 2016年后快速提升,预计2025年将超过70%。2020年由于疫情的冲击以及5G建设 占用大量资金,运营商招标放缓。随着疫情影响缓解,运营商重启招标,根据流媒体 网数据,以中国移动为例,2021年全年招标量已达到5410万台,较2020年增长258%。

国内OTT机顶盒市场预计未来基本维持稳定。国内OTT机顶盒方面,由于内容 端无法收看电视直播,并且与智能电视的核心功能重合,因此OTT机顶盒的长期市 场空间增长预计将趋于平缓,但由于电视换机周期较长,OTT机顶盒可以作为硬件 升级的方案延续智能电视使用寿命,因此预计行业体量维持稳定。

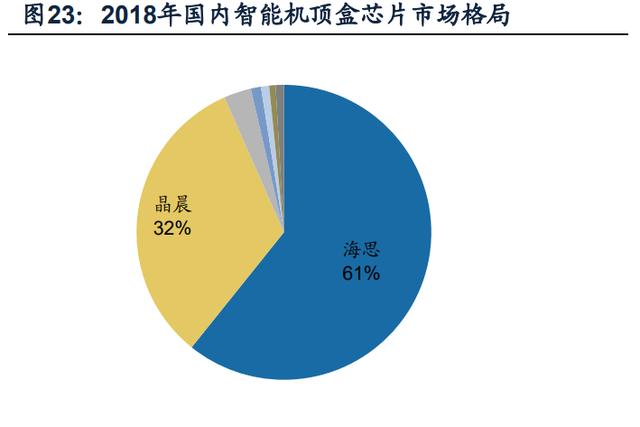

竞争对手海思供给受损,国内智能机顶盒市场格局重塑。根据招股书引用的格 兰研究数据表示,2018年国内智能机顶盒芯片市场竞争呈现寡头垄断格局,海思与 晶晨分别占市场61%和32%份额, 其中在OTT机顶盒细分市场晶晨占据63%市场份 额。2019年以来,海思受芯片断供影响,市占率不断下降,公司抓住窗口进一步提 高市场份额,未来通过持续投入研发不断构筑核心技术壁垒,预计将稳固国内市场 份额并持续扩大优势。

2.海外市场

海外机顶盒市场传统DVB机顶盒仍占主流,可替代空间广阔。海外机顶盒市场 智能化发展进程总体较慢,预计短期海外市场将仍以传统数字机顶盒为主。根据格 兰研究数据,2020年海外智能机顶盒市场占比仅为21%,未来替代空间广阔。

海外运营商加速互联网化,IPTV机顶盒需求提升。以中国及部分发达国家的经 验来看,由电信网、互联网、广播电视网三网融合的IPTV渗透趋势明显。但国际运 营商由于大多为私有企业,并且在地方基本处于垄断地位,创新驱动力较小,因此 互联网化进程相对较慢,近几年开始发力。随着运营商宽带铺设,根据Statista数据, 预计全球IPTV渗透率在2025年将达到25%,IPTV机顶盒需求也将随之提升。

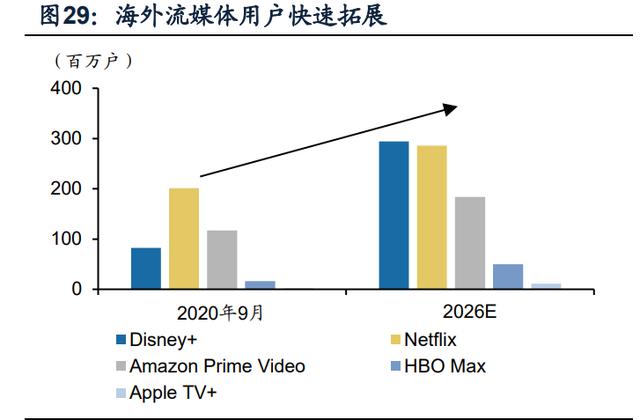

海外流媒体平台全球持续渗透,拉动OTT机顶盒需求。海外OTT机顶盒市场主 要由海外的流媒体平台推动,诸如Netflix、Amazon、Disney等等。相较于国外付费 电视,流媒体的订阅价格较低,因此,随着一些海外的流媒体平台在全球搭建家庭 生态,渗透率迅速提升,对于OTT机顶盒的需求也将不断扩大。

B公司遭遇反垄断处罚,预计海外市场将回归公平竞争。全球机顶盒芯片市场呈 现B公司一家独大格局,B公司近年也因此遭到多个国家反垄断调查,并承诺不会要 求OEM厂商采购B公司芯片比例超过50%,预计市场将回归公平竞争。

公司依托国内市场长期积累的产品、技术经验,在全球智能机顶盒市场依然有 诸多优势。晶晨产品与B公司相比较更加专注智能机顶盒芯片,顺应行业技术的变革, 并且在产品参数几乎相同的情况下采用更加先进的12nm工艺制程,另外相较于海外 芯片定价,晶晨产品更具性价比优势。

在客户端公司积累了丰富的客户资源。公司已成为谷歌、安卓的战略合作伙伴, 拥有包含全球多个运营商在内的海内外客户资源,未来借助海外运营商互联网化东 风,将与更多优质客户达成合作。另外,公司产品已通过多个国际主流条件接收CAS 系统认证,为公司DVB海外拓展打下基础。

(二)智能电视:差异化策略加速客户端导入,携手国产品牌开拓海外

智能电视行业主要由传统拉力以及新兴刺激驱动。以往电视的销售主要由面板 技术以及内容和渠道驱动,比如LCD、OLED等面板技术的升级。而如今在AIoT快速 渗透的背景下,智能电视作为家庭智能物联网的控制中枢之一,其芯片算力以及感 知交互和连接拓展能力成为消费者购买时的新驱动因素。

国内市场:保有渗透率仍有空间,国内电视厂商份额领先。根据奥维云网数据, 中国智能电视渗透率达67.5%,在世界范围内较为领先,预计未来智能电视仍将对传 统电视进行替代,带来增量空间。根据IDC预计,疫情之后智能电视出货量将维持2.5% 的稳定增长,2024年出货量或将达4830.5万台。竞争格局方面,小米、创维、海信、 TCL等国内厂商份额领先。

海外市场:智能电视未来发展空间较大,三星、LG等厂商份额领先。根据Statista 数据,2019年全球智能电视渗透率仅为32%,处于较低水平,智能电视出货量仍有 较大渗透空间。根据Display Search数据,预计未来4年全球智能电视出货量CAGR 约为5.68%,至2025年智能电视出货量将平稳增长至2.32亿台。竞争格局方面,根据 Trend Force数据,2019年全球电视品牌中三星、LG市占率最高合计达到33%,国 内厂商TCL、海信等紧随其后。

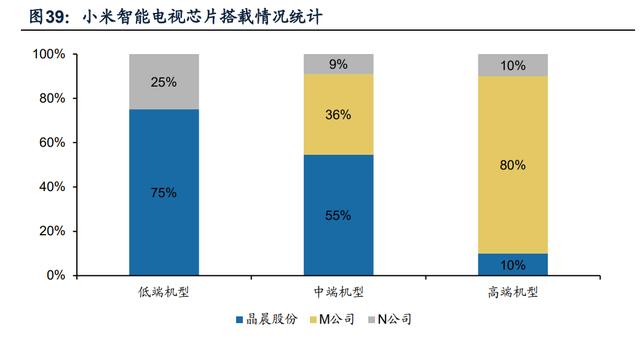

我们认为,晶晨在智能电视芯片的份额提升主要源于:(1)差异化竞争策略加 速客户导入:晶晨产品性能对标M公司,公司从中低端产品率先切入,持续开拓高端 市场;(2)海外份额提升:晶晨携手下游国内优质电视厂商出海,提升全球份额。

差异化竞争策略加速客户导入:晶晨产品结构、性能全面对标M公司,公司从中 低端产品率先切入,持续开拓高端市场。产品结构方面,晶晨在低端2K、中端4K、 高端8K均有布局;产品性能方面,晶晨在制程工艺、视频处理等领域媲美M公司, 其他性能差距也不断缩窄,未来随着公司音视频技术平台愈发完善,有望在技术端 继续追赶M公司。相较于M公司电视芯片,晶晨产品更具性价比,因此从中低端市场 切入与M公司形成差异化竞争,抢占较多份额。从2021年小米产品的导入情况来看, 根据小米天猫旗舰店在售机型统计,高端机型以M公司为主,而晶晨在低端机型份额为75%、中端份额过半。

海外份额:国内电视厂商全球份额提升,晶晨借势开拓海外市场。晶晨布局海 外业务已久,认证通过全球4家主流的智能电视操作系统(其中三星、LG、松下三家 系统主要搭载于自家产品)。根据TrendForce数据,随着本土电视品牌在海外开拓, 份额在全球范围内不断提升,2016年四家国内厂商(TCL、海信、小米、创维)全 球份额合计仅为13%,而2019年四家国内厂商份额提升至23%。从客户角度,晶晨 与小米、创维、TCL等下游厂商均保持较为密切的合作关系,我们认为,未来晶晨将 协同国内优秀的电视厂商客户一道发力海外市场,打开业绩成长空间。

(三)AI 音视频:公司立足智能音箱加速品类扩张

作为最为成熟的智能家庭交互入口,智能音箱市场持续增长。智能音箱兼具体 积小、价格低的特点,并且可以提供交互、连接与服务功能,因此成为智能家居的重 要入口之一,在不同场景均可渗透,具有较为可观的增速。根据Loup Ventures数据, 全球智能音箱出货量保持高速增长,预计2025年出货量将超过4亿台。在市场竞争格 局方面,根据Strategy Analytics数据,2020年全球智能音箱品牌中Amazon、Google 市占率高达28%、23%,第二梯队为国内厂商百度、阿里、小米。

晶晨AI音视频芯片目前重心在智能音箱领域,市场份额较为领先。公司积累多 年音视频技术平台能力,拓展产品至AI音视频终端芯片,当前业务重点在智能音箱 终端,已导入海内外智能音箱主流厂商。根据Strategy Analytics数据,2020年智能 音箱芯片竞争格局中,M公司占据近一半份额,而晶晨约占10%份额,市场地位较为 领先。

智能家居行业增速较快,晶晨有望依靠技术和客户实现品类扩张。根据Juniper Research预测,全球智能家居设备出货量在2022年-2025年将保持约35%的年增长 率,2025年预计出货量将达到17.71亿台。晶晨基于现有的音视频技术平台,不断投 入研发,持续扩大技术储备,积极布局AIoT领域。由于AIoT产品具备一定底层技术 共性,未来公司在AIoT领域有望将产品品类拓展至智能家居、智慧视觉等多个应用 场景,打开业务增长空间。在客户端,公司与海内外客户合作密切,同样利于公司自 身在下游客户生态中拓展品类,在行业内占据先机。(报告来源:未来智库)

三、新产品:内生研发拓展技术和市场边界

(一)Wi-Fi 芯片:配套搭售策略带动公司 Wi-Fi 芯片快速起量

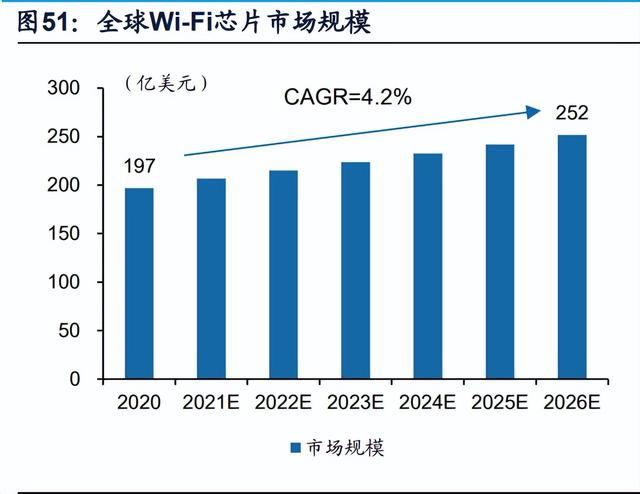

万物互联打开Wi-Fi芯片市场规模。AIoT应用场景持续渗透,万物互联叠加WiFi制式持续升级打开Wi-Fi芯片市场规模。根据Markets and Markets数据,2020年 全球Wi-Fi芯片市场规模达197亿美元,预计2026年将增长至252亿美元,CAGR约 4.2%。就国内市场规模看,中研普华产业研究院的数据显示,2020年我国Wi-Fi芯 片市场规模达到180.2亿元,预计2025年达到335.1亿元,CAGR达12.2%。

公司的持续研发和客户积累为Wi-Fi芯片布局打下扎实基础。智能电视和机顶盒 Wi-Fi芯片技术和认证壁垒高企,大部分市场份额被M公司和瑞昱占据,一旦研制成 功,有望突破台系厂商垄断,打开海量市场空间。公司的持续研发和客户积累为WiFi芯片突破打下基础。研发端,公司投入5500万元研发支持2.4G/5G标准的Wi-Fi双 频芯片,Wi-Fi 5无线芯片升级项目预计投入6200万元,意在研制出支持经典 BDR/EDR和BLE的蓝牙系统模式的芯片。客户资源端,公司经过几十年发展,在SoC 领域拓展了中兴、小米、阿里巴巴、百度、谷歌、亚马逊等全球知名客户。公司WiFi芯片与主芯片配套搭售,长期合作形成的客户粘性为打入Wi-Fi芯片市场提供了良 好基础。

公司双频高速数传Wi-Fi蓝牙单芯片规模商用,销量不断提升。公司于21年8月 推出了自主研发的首款支持高吞吐视频传输的双频高速数传Wi-Fi 5+BT 5.2单芯片, 目前已经过大客户验证,销量不断提升,已经应用于小米电视棒(Mi TV Stick)等 终端。未来有望与公司的机顶盒、电视和AI音视频SoC适配,持续拓展应用领域。由 同一厂商提供SoC和Wi-Fi芯片的Total Solution方案,使得终端应用的兼容性和协调 性更好,在终端应用出现问题时,终端厂商能与芯片厂商更有效地沟通。Wi-Fi行业 持续向高速率、大容量、低时延方向迭代升级,公司紧跟行业趋势,持续升级Wi-Fi 技术,新一代Wi-Fi研发进展顺利。

(二)车载娱乐系统 SoC:下游需求旺盛,公司已导入高价值客户

车载娱乐系统是智能座舱系统的重要构成部分之一。智能座舱是指集成了智能 化和网联化技术、软件和硬件,并能够通过不断学习和迭代实现对座舱空间进行智 能感知和智能决策的硅基生命综合体。其主要构成包括车载信息娱乐系统、仪表盘、 抬头显示(HUD)、流媒体后视镜、语音控制等。其中,车载娱乐系统明显提升驾 乘体验,因此率先取得突破,成长为最大的汽车座舱电子细分市场之一,在智能座 舱的单车价值量中,车载信息娱乐系统单价约为1800元,占比22.4%。

智能座舱渗透率提升将带动车载娱乐系统需求旺盛。在汽车智能化、网联化的 趋势以及消费升级需求的背景下,智能座舱渗透率将快速提升,而智能座舱渗透率 提升将拉动车载娱乐信息系统需求提振。IHS预计2025年中国市场新车智能座舱渗 透率达75.9%,全球市场内新车智能座舱渗透率达59.4%,2020-2025年CAGR分别 为7.6%和4.7%;预计至2030年国内智能座舱市场规模将达1600亿元,全球市场达 681亿美元。下游渗透率提升趋势有利于公司汽车芯片业务快速发展。

公司SoC产品价值高,已实现高价值客户导入。车辆信息娱乐系统以娱乐系统 主机为核心模块,主控SoC是整个系统的运算中心,包括信息处理、显示、音频转 换等核心功能块,是整个系统中复杂程度、价值量最高的部分。公司芯片目采用业 内领先12nm制程工艺,内置神经网络处理器、支持图形、视频、影像处理和远场 语音功能,支持AV1解码,符合车规级要求。2020年车载娱乐系统芯片已与海外高 价值客户进行验证,并已收到部分客户订单,2021H1公司汽车电子芯片出货量稳 步提升。

车载娱乐SoC到智能座舱SoC,公司积极布局汽车电子。根据公司公开交流披 露,公司智能座舱芯片已在布局研发过程中,未来将形成在智能座舱芯片的多方面布局。汽车电子赛道前景广阔,是公司的中长期战略和长远机会,有望迭代成为公 司下一轮成长曲线。

四、盈利预测和投资分析

公司专注于多媒体SoC研发销售,形成了围绕音视频为核心的技术平台。公司 的主营业务包括智能机顶盒芯片、智能电视芯片、AI音视频终端芯片,以及囊括在其 他业务中的新业务Wi-Fi蓝牙芯片和智能座舱芯片,共五大业务线。以下我们将逐一 分析公司主营业务:

智能机顶盒芯片业务:公司智能机顶盒芯片国内业务由于运营商重启招标,并 且受益于市场竞争,出货量和份额显著提升,未来将进一步扩大其优势地位。全球 业务得益于海外运营商互联网化进程加速拉动IPTV机顶盒需求,叠加海外流媒体平 台全球化搭建家庭生态推动OTT机顶盒需求提升。公司智能机顶盒芯片方案被中兴 通讯、创维、小米、阿里巴巴、Google、Amazon、Walmart 等境内外知名厂商广泛 采用。预计公司2021-2023年智能机顶盒业务实现同比增长97.00%、24.39%和 14.81%,毛利率分别为42.29%、43.39%和42.81%。预计毛利率一定程度改善主要 来自于上游投片量增加后摊到的成本降低、公司先进制程芯片的良率改善和公司议 价能力提升。

智能电视芯片业务:公司下游智能电视行业在面板技术升级等传统拉力叠加 AIoT应用的新兴刺激,预计市场体量将稳步增长。公司产品随着TCL、小米、创维等 国产品牌一道持续开拓海外市场,公司客户还包含Toshiba、Amazon、Epson等境 外知名品牌。预计公司2021-2023年智能电视芯片业务收入实现同比增长10.74%、 19.69%和12.38%,毛利率预计分别为26.43%、27.15%和28.59%。

AI音视频系统终端芯片业务:智能音箱、智能家电等新式家庭终端依然具备较 高成长性,在家庭中的渗透率依然较低,公司凭借技术平台优势在AIoT领域谋求品 类扩张并与海内外优质客户合作持续深入,有望继续享受行业增长的红利,预计公 司AI音视频系统终端芯片业务营收2021-2023年实现同比增长110.49%、97.19%和 45.42%,相应的毛利率分别为35.73%、36.96%和38.18%。

其他芯片:公司的其他芯片业务中,主要为Wi-Fi蓝牙芯片和汽车电子芯片,两 者均为公司近年来具有较高成长性的新业务线,公司借助现有优质客户群体和渠道 优势,加速新产品导入。公司的Wi-Fi蓝牙芯片主要配合主芯片来提供联网以及远程 控制的功能,Wi-Fi芯片同原有主芯片业务存在一定程度的协同性(Wi-Fi芯片主要搭 配公司SoC芯片进行销售),对于客户而言,Wi-Fi芯片与主芯片来自同一厂家,成 本更低,产品磨合更好,客户粘性也将更高。公司于2020年第三季度量产Wi-Fi蓝牙 芯片,并持续进行技术升级。目前,公司下一代Wi-Fi芯片研发进展顺利。汽车电子 芯片方面,目前已交付部分客户进行验证,该类芯片目前主要应用于车载信息娱乐 系统。综合以上,我们预计公司其他芯片业务营收在2021-2023年实现同比增长 1321.57%、435.28%和157.14%。

期间费用率情况来看,公司占比最高的依然为研发费用,公司注重研发团队建 设,研发费用投入金额以及研发人员人数高于同业平均水平。伴随着后续公司营收 规模的提升,公司费用率指标的规模效应将会逐步体现。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

版权声明:本文内容转自互联网,本文观点仅代表作者本人。本站仅提供信息存储空间服务,所有权归原作者所有。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至1393616908@qq.com 举报,一经查实,本站将立刻删除。