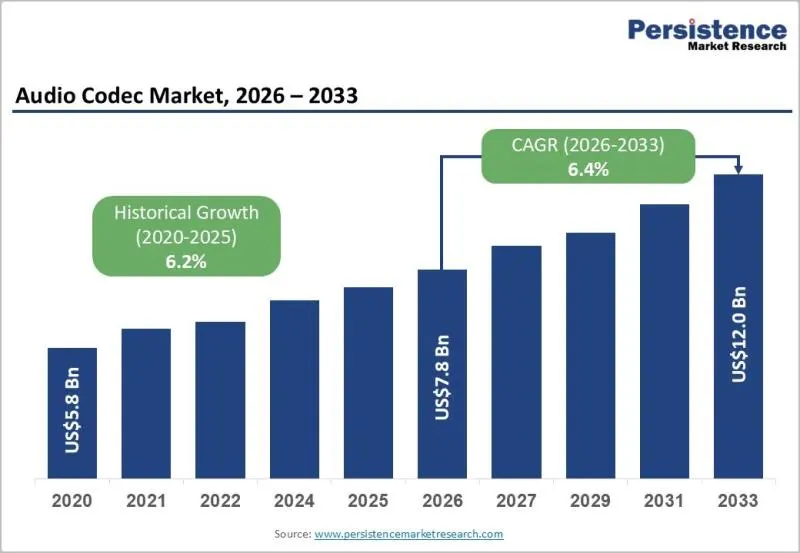

随着智能手机、无线设备、联网汽车、流媒体平台和电信基础设施等渠道的数字音频消费加速增长,全球音频编解码器市场正持续扩张。Persistence Market Research 预测,预计到2026年,该市场规模将达到78亿美元,到2033年将达到约120亿美元,在2026年至2033年的预测期内,复合年增长率(CAGR)为6.4%。市场增长的驱动力主要来自5G设备的日益普及、无线音频生态系统的快速发展以及低功耗、高效率音频压缩技术的不断进步。随着用户对流畅的高分辨率流媒体和沉浸式通信体验的需求不断增长,编解码器技术对于高效的带宽管理和卓越的音频传输至关重要。

该行业正从以智能手机为主导的传统硬件市场向涵盖汽车信息娱乐系统、可穿戴设备、OTT流媒体平台、游戏应用和企业通信等更广泛的软件定义生态系统转变。预计到2026年,北美将凭借强大的技术基础设施、5G的早期应用以及众多半导体和音频技术巨头的存在,在全球市场占据主导地位,市场份额约为40.3%。与此同时,亚太地区有望成为增长最快的地区,这主要得益于智能手机的快速普及、大规模电子产品制造以及中国、印度和东南亚地区不断扩展的数字基础设施。此外,对蓝牙低功耗音频、人工智能音频增强、沉浸式编解码器和车载信息娱乐系统等领域的投资不断增加,正在加速创新,并为全球编解码器供应商创造新的商业机遇。

音频编解码器市场的主要亮点

✦ 全球音频编解码器市场规模预计将从2026年的78亿美元增长至2033年的120亿美元。

✦ 预计在2026-2033年的预测期内,该市场将实现6.4%的复合年增长率(CAGR)。

✦ 预计2026年北美地区将占据全球约40.3%的市场份额。

✦ 受5G网络快速扩展及智能手机普及的推动,亚太地区预计将成为增长最快的区域市场。

✦ 由于具备高效的压缩能力,有损编解码器预计将占据主导地位,市场份额接近41.9%。

✦ 预计到2026年,硬件编解码器将在组件细分市场中占据主导地位,份额约为59.5%。

音频编解码器市场动态

连接密度提升与流媒体消费增长推动市场扩张

互联网连接和数字流媒体服务的快速扩张,正在显著推动全球音频编解码器市场的增长。随着数十亿用户通过智能手机、平板电脑、智能电视和可穿戴设备消费数字媒体,对高效音频压缩技术的需求持续攀升。音频编解码器对于实现无缝流媒体传输、语音通信、游戏及多媒体播放,同时最大限度地降低带宽占用至关重要。高速移动网络和光纤宽带基础设施的日益普及,促使用户转向高分辨率音频流媒体平台,从而对能够提供优质音质且延迟低的高级编解码器产生了更大的需求。

OTT 平台、云游戏服务和视频会议应用的兴起也提升了编解码器优化的重要性。流媒体平台通过沉浸式音频技术和自适应比特率流媒体不断改善用户体验,进一步加速了编解码器在数字生态系统中的部署。随着消费者对移动和无线设备音质的期望日益提高,编解码器制造商正在大力投资人工智能增强型压缩算法和软件定义音频架构。

蓝牙低功耗音频和低功耗无线生态系统正在不断扩展应用。

蓝牙低功耗音频的推出正在重塑无线音频格局,它能够以显著降低的功耗实现高质量的音频传输。LC3 编解码器是蓝牙低功耗音频领域的一项重大进步,它能够在降低比特率的同时提升音质,并延长耳机、助听器、智能手表和便携式扬声器等无线设备的电池续航时间。这项技术进步正在推动更小巧、更轻便、更节能的无线设备的开发,同时又不影响其性能。

真无线立体声 (TWS) 耳机和可穿戴设备的日益普及进一步提升了对低功耗编解码器解决方案的需求。多流音频、广播音频共享和增强同步等功能正在拓展无线编解码器在娱乐、医疗保健和企业通信等领域的应用范围。制造商正越来越多地将先进的编解码器技术集成到无线生态系统中,以支持不间断连接、降低延迟和提供沉浸式聆听体验。

沉浸式音频技术在汽车和电信领域的应用也在不断扩展。

沉浸式音频技术正在变革电信和汽车信息娱乐系统,为音频编解码器行业创造了巨大的机遇。在电信领域,先进的语音编解码器能够为视频会议、VoIP 服务和实时协作工具带来超清晰的语音通信和空间音频体验。沉浸式通信技术的演进正在将传统的语音通话重新定义为高清交互式体验。

汽车行业也在迅速将先进的编解码器技术集成到下一代信息娱乐系统中。互联汽车和软件定义汽车越来越依赖于复杂的音频架构来支持语音助手、流媒体服务、导航系统和个性化娱乐区域。汽车制造商正在投资打造高端车内音响体验,包括环绕声、主动降噪和沉浸式空间音频系统。随着电动汽车和自动驾驶汽车的普及,车内无缝、高质量的音频体验的重要性预计将大幅提升。

市场制约因素

编解码器碎片化和许可复杂性限制了其应用。

音频编解码器市场面临的主要挑战之一是多种专有和开源编解码器标准的共存。不同的编解码器对应着独特的许可协议、知识产权限制和互操作性要求,这给制造商和软件开发商带来了集成方面的复杂性。由于兼容性挑战,跨多个平台运营的公司往往面临更高的开发成本和更长的实施周期。

与高级编解码器相关的许可费用也会影响盈利能力,尤其是在对成本敏感的产品类别中。规模较小的制造商和新兴技术提供商可能难以在保持价格竞争力的同时承担许可成本。此外,不同的区域法规和不断发展的标准化框架也会进一步增加全球技术提供商部署策略的复杂性。

功耗、延迟和成本优化方面的挑战

尽管技术不断进步,但如何在音频性能、能效和硬件成本之间取得平衡仍然是编解码器开发商面临的一项重大挑战。便携式和电池供电设备需要能够提供高质量声音并最大限度降低能耗的编解码器。在无线耳机、助听器和可穿戴电子设备等小型设备中,这种权衡变得愈发复杂。

延迟管理是另一项关键挑战,尤其对于游戏、实时通信和增强现实应用而言,同步性和响应速度至关重要。在不牺牲音频保真度的前提下实现超低延迟通常需要先进的处理架构和更高的开发成本。这些限制可能会减缓入门级和中端消费电子产品市场的普及。

互联汽车和先进车载音频系统的增长

向互联和软件定义汽车的转型为音频编解码器供应商带来了巨大的机遇。现代汽车越来越多地配备了支持流媒体、人工智能语音助手和沉浸式环绕声体验的先进信息娱乐系统。先进的编解码器在确保互联汽车内高效的带宽利用、低延迟通信和高保真音频再现方面发挥着至关重要的作用。

汽车制造商正在大力投资于差异化的车内娱乐生态系统,这些生态系统具有空间音频、多区域声音个性化和无缝无线连接等功能。汽车原始设备制造商 (OEM) 与技术供应商之间的合作,正通过嵌入式解决方案、软件许可和平台集成,为编解码器开发商创造长期增长机遇。电动汽车制造商尤其注重通过高端数字娱乐系统提升用户体验。

无障碍和辅助音频技术正在创造新的收入来源

辅助听力技术和以无障碍为中心的音频解决方案的扩展,正在为市场增长开辟新的途径。现代音频编解码器标准支持广播音频、实时音频共享和助听器兼容性等高级功能,从而改善听力障碍用户的无障碍体验。公共基础设施项目、医疗机构、教育机构和交通系统正越来越多地采用包容性音频通信技术。

政府促进无障碍和包容性的法规正在支持对辅助音频技术的长期投资。专注于低功耗、高清晰度助听应用解决方案的编解码器开发商有望受益于稳定的机构需求和持续的许可机会。

市场细分分析

产品类型洞察

预计到2026年,有损编解码器将主导全球音频编解码器市场,占据约41.9%的市场份额。有损编解码器之所以在流媒体平台、电信系统和消费电子产品中得到广泛应用,是因为它们能够在保持可接受音质的同时高效压缩音频数据。MP3、AAC和Opus等流行格式因其可扩展性和带宽效率而被广泛应用于智能手机、无线耳机、OTT平台和VoIP应用中。

与此同时,预计无损编解码器在预测期内将实现最快增长。消费者对优质音频体验和高分辨率音乐流媒体的需求不断增长,正在加速FLAC、ALAC和WAV等格式的普及。专业音频制作、游戏环境和高级流媒体订阅是无损技术的关键增长领域。压缩效率的提高和数据成本的下降进一步推动了该领域的增长。

组件洞察

硬件编解码器预计将在2026年占据近59.5%的市场份额,这主要得益于其低延迟处理能力和在嵌入式环境中的高效节能性能。这些编解码器通过片上系统 (SoC) 架构被广泛集成到智能手机、智能电视、车载信息娱乐系统和可穿戴设备中。基于硬件的解决方案在提供稳定性能的同时,还能最大限度地降低电池消耗和设备尺寸。

由于云服务和软件定义音频生态系统的日益普及,软件编解码器预计将成为增长最快的组件领域。这些编解码器通过空中下载更新、自适应比特率优化和可扩展的功能增强提供了灵活性。实时通信平台、游戏引擎和OTT流媒体服务正越来越多地采用基于软件的编解码器实现,以支持动态音频处理和人工智能增强的声音优化。

区域洞察

北美音频编解码器市场趋势

预计到2026年,北美将在全球音频编解码器市场占据主导地位,市场份额约为40.3%。这主要得益于先进的技术基础设施、高消费支出以及5G的快速普及。该地区拥有高通、杜比实验室和Cirrus Logic等领先企业,这些企业持续推动沉浸式音频技术、低功耗处理和无线通信解决方案的创新。

美国凭借其在研发领域的强劲投入、空间音频技术的快速普及以及高端流媒体生态系统的扩张,仍然是主要的增长引擎。流媒体平台和游戏服务正日益整合杜比全景声等沉浸式音频标准,以增强用户参与度。汽车制造商也在采用由先进编解码器架构驱动的高级信息娱乐系统,以改善车载娱乐体验。

欧洲音频编解码器市场趋势:

欧洲是一个技术先进的市场,其特点是监管框架健全、数字连接性高以及在汽车制造领域处于领先地位。德国、英国、法国和西班牙等国家正在推动消费电子产品、汽车系统和广播平台对先进音频解决方案的需求。

欧洲企业和研究机构正积极致力于编解码器的标准化和创新,尤其是在MPEG-H和xHE-AAC等下一代沉浸式音频格式方面。该地区对无障碍性和互操作性的重视也促进了辅助听力技术和蓝牙低功耗音频应用在公共基础设施中的应用。

亚太音频编解码器市场趋势:

由于智能手机的大规模普及、强大的制造能力以及不断扩展的5G基础设施,亚太地区预计将成为增长最快的区域市场。中国仍然是消费电子和移动设备的主要生产中心,而日本则继续推动高分辨率音频技术的创新。

在价格合理的互联网服务和不断扩展的OTT生态系统的支持下,印度和东南亚国家正在经历数字媒体消费的快速增长。区域半导体公司正在推动中端和入门级设备中经济高效的编解码器集成,从而显著加速新兴经济体的市场渗透。

结论

全球音频编解码器市场正进入一个变革性增长阶段,这主要得益于数字连接、无线生态系统和沉浸式音频技术的快速发展。 5G基础设施、人工智能增强型音频处理、云服务和互联设备的融合正在重塑竞争格局,并在电信、汽车、游戏、流媒体和医疗保健等应用领域创造巨大机遇。尽管许可复杂性、编解码器碎片化和功耗优化等挑战依然重要,但软件定义音频和低功耗无线技术的持续创新有望支撑市场的长期扩张。随着消费者越来越重视高质量、低延迟和沉浸式音频体验,音频编解码器仍将是未来全球数字通信和娱乐生态系统的基础。

版权声明:本文内容转自互联网,本文观点仅代表作者本人。本站仅提供信息存储空间服务,所有权归原作者所有。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至1393616908@qq.com 举报,一经查实,本站将立刻删除。