2022年6月30日,天润云股份有限公司TICloudInc.(下称“天润云”)在港交所上市。6月17日,港交所披露了通过聆讯的招股书(第二次修订版)。

本次IPO发行4353万股,其中香港公开发售435.32万股,国际发售3917.68万股,另有超额配售652.94万股。发行价格为12.85港元,每手200股。

在此次公开招股中,天润云与基石投资者Platinum、声网Agora订立基石投资协议,根据发售价每股12.85港元,基石投资者已认购合共1407万股发售股份。其中Platinum投资金额为1.18亿港元,合计918.28万股发售股份;声网Agora投资金额为6280.16万港元,合计488.72万股发售股份。

天润云

天润云成立于2006年,在境内的主要经营主体为北京天润融通科技股份有限公司,是一家基于公有云的客户联络解决方案供应商,主要业务是通过网页、APP、公众号、小程序等多渠道,为客户提供稳定且高并发的文字/语音/视频呼叫服务,满足企业营销、销售和客户服务的联络需求。目前,已经服务互联网、汽车、保险、银行、新零售、家居、房地产、制造、企业服务等行业。

上文提及的公司基石投资者声网Agora,是音视频服务赛道的头部公司之一。此外,国内还有另一家上市公司容联云通讯也同属该赛道,以及初创公司融云、即构等。

其中,容联云具备CPaaS通讯能力(语音、短信等)、CC(智能云客服与云联络中心)、UC&C(IM及企业移动门户)能力;声网Agora定位为实时互动API平台,为开发者提供简单易调用的API,以在各应用内构建多种实时音视频互动场景。

不过,容联云和声网Agora在盈利方面则表现欠佳。不止是这两家,36氪此前还曾梳理了15家中国企服上市公司2021年财年表现,分析发现,不论是IaaS层的云计算企业,还是SaaS层通用企服公司,亦或是细分的房地产企服上市公司、电商SaaS公司、供应链金融公司、音视频相关企服公司在2021财年均有企业出现亏损。具体来说,有4家上市公司共计盈利25亿元,但10家共亏损90亿元,1家出现财务审计问题。

这也体现出了天润云的不同之处——不仅2021年实现了盈利,招股书显示,截至2021年12月31日,公司已经连续七年实现盈利。

01 连续7年盈利,近3年SaaS业务营收占比均超过92%

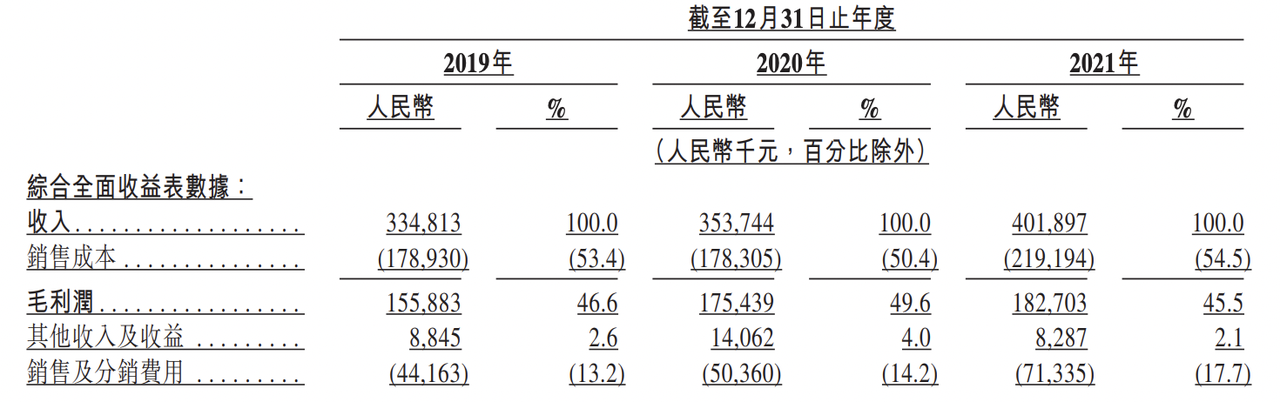

近几年,天润云营收持续增长,利润持续扩大,在企服上市公司行列算独树一帜。

2019年天润云的营收为3.3亿元,到2021年增长到4.0亿元,年复合增长率为9.6%。毛利润自2019年的1.6亿元增至2021年的1.8亿元,年复合增长率为8.3%。

但是,赚钱,在这个赛道并不是一件轻松事。作为“SaaS企业在美上市第一股”,容联云在2018-2020年分别营收5.0亿元、6.5亿元、7.7亿元,亏损1.6亿元、1.8亿元、5.0亿元,因财务审计问题,容联云尚未发布2021年财报和2021年第四季度财报。声网Agora则在2020年和2021年分别实现1.3亿美元、1.7亿美元,亏损310.0万美元、7235.6万美元,2022年第一季度,声网Agora亏损较去年同期1470万美元,同比扩大83.0%达到2690万美元。

(图源:天润云第二次聆讯招股书 公司财务数据)

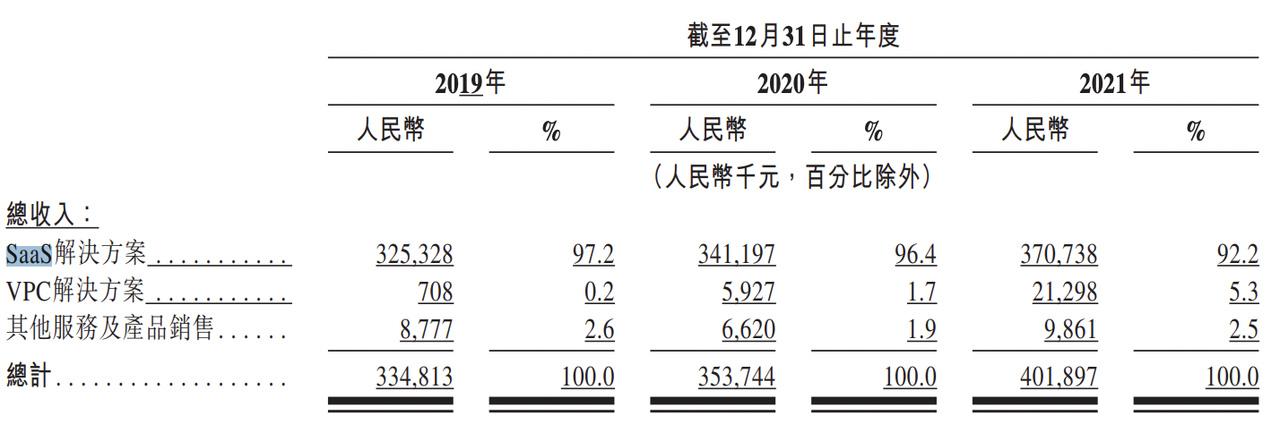

天润云为什么能盈利?从业务角度来看,天润云选择的是边际效益大的SaaS模式——其主营业务包括占比90%以上的SaaS解决方案、VPC(虚拟私有云)解决方案和其他服务及产品销售。

招股书说明,近3年公司营收增长主要是由于SaaS解决方案及VPC解决方案收入持续增加,而销售成本维持稳定。

(图源:天润云第二次聆讯招股书 公司总收入来源)

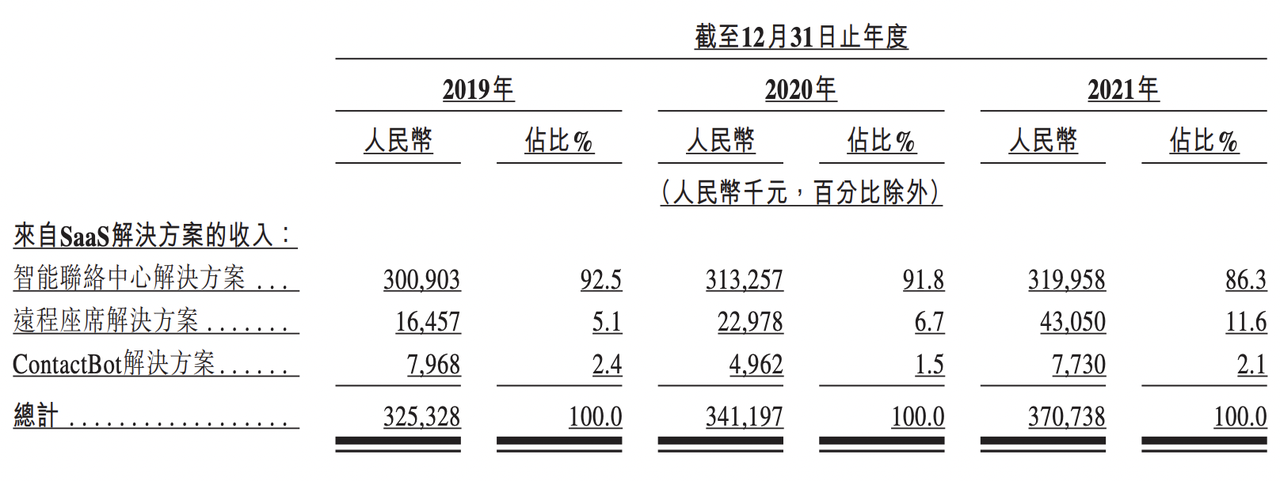

SaaS解决方案包括三类,智能联络中心解决方案、远程坐席解决方案和ContactBot解决方案。截至2021年,公司在远程座席、机器人座席和VPC解决方案的收入同比增长了87.4%、54.0%和261.0%,为未来持续高质量的增长提供了强劲动力。

在2019年-2021年间,天润云SaaS解决方案营收占比为97.2%、96.4%、92.2%,虽呈逐年下降趋势,但依然是公司营收的主要来源。

(图源:天润云第二次聆讯招股书 公司SaaS方案)

另一方面,天润云从2019年才开始发展VPC解决方案业务。天润云某内部人士告诉36氪,天润云的解决方案以公有云SaaS为主,VPC为辅(虚拟私有云,Virtual Private Cloud),VPC主要面向对信息安全有严格要求的客户。

VPC为云服务器、云容器、云数据库等资源构建隔离的、用户自主配置和管理的虚拟网络环境,相当于在公有云里开辟出独立的账号和空间,“像公有云里面的私有云”。用户可在VPC中定义安全组、VPN、IP地址段、带宽等网络特性,以提升云上资源的安全性。VPC解决方案主要受央国企的欢迎,从目前发展来看,天润云VPC解决方案收入增长显著。

产品只是商业公司的基底,要实现持续盈利,还要考察公司的发展战略。从招股书看,天润云重视技术投入和坚持大客户策略是近年持续盈利的关键。

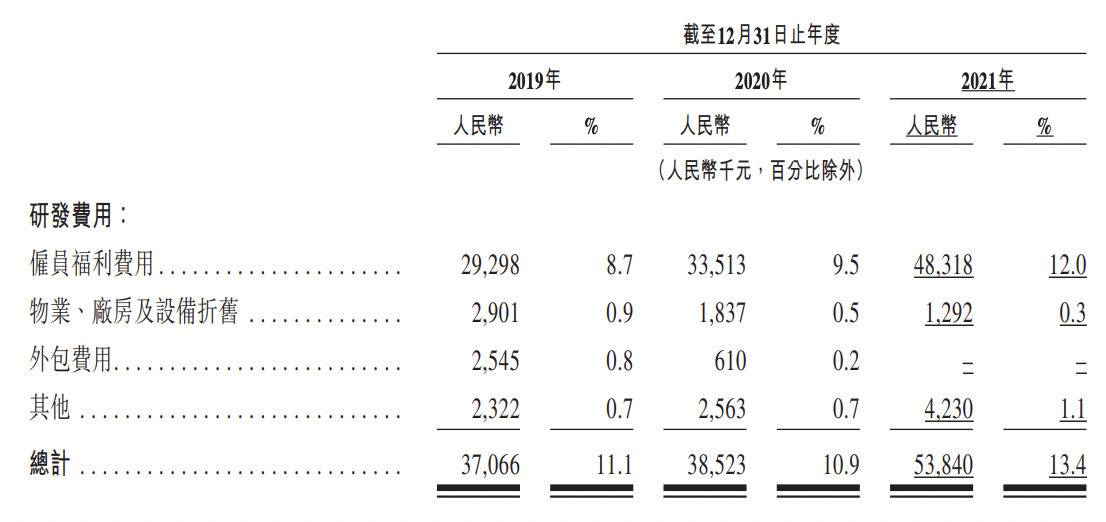

从公司研发看,2019-2021年间,天润云的研发开支分别共计3706.6万元、3852.3万元和5384.0万元,占同期总收入的11.1%、10.9%及13.4%。截至2021年12月31日,天润云的研发团队拥有211名员工,占员工总数46.7%。

(图源:天润云第二次聆讯招股书 公司研发费用)

具体来说,通过对研发团队的投入,招股书显示,天润云的技术能力具有优势,是中国第一家基于SDWAN(软件定义广域网 ) 的IT基础设施的客户联络解决方案提供商。

在SDWAN技术应用前,客户联络解决方案供应商提供的都是基于硬件的方案,SDWAN就是将硬件的大部分能力抽取出来,交给统一的软件控制管理。通过应用层接口对SDWAN控制器进行配置,下发vFW(虚拟防火墙,Firewall)、vWOC(虚拟广域网优化控制器,WAN Optimization Controller)功能到CPE(客户端设备),实现相同的功能,无需专门购买硬件。

同时,借助软件能力,某些设备商的CPE(客户端设备)可以识别上千种不同应用的等级,并安排不同的服务质量。举例来说,视频会议对网络质量要求高,就可以把优先级和QoS设得高点;文字聊天则对网络质量要求低,优先级和QoS就可以设置得低点,来实现节省电路成本的目的。

此外,SDWAN还具备负载均衡的能力,可以根据现网情况和配置策略,自主选择最佳网络路径,以此来增强网络的可靠性。据天润云往期记录,即使在同时通信量突然激增的情况下,其也能提供99.99%的正常运行时间,而据灼识谘询报告,行业的平均水平为99.5%。

其次,天润云提供高灵活度的解决方案,程序编程接口(API)和软件开发工具(SDK)高达500种以上。多种类的API和SDK可以让天润云灵活、简便地把产品及技术能力融合到客户的系统上。

据悉,天润云主要的SaaS解决方案都是直接通过API和SDK的方式交付,在这样的交付模式下,天润云也不再需要投入大量研发资源进行界面级开发,而把精力集中在API和SDK的演进上。

招股书指出,技术过硬、产品稳定且使用便捷,让天润云有能力服务目标行业的龙头企业客户。而通过与行业领先的客户合作,天润云提高了解决方案与客户复杂需求的适配度,并迅速积累了对特定行业最佳实践的洞察。这对公司进一步拿下标杆客户,提高行业渗透率大有裨益。

目前,天润云的客户包括科技、保险、汽车、旅游、房地产及医疗等行业里的龙头企业。公司服务的客户数量也从2019年的2200多名增加到2021年3100多名,其中57名为年度采购金额超过100万元的大客户,客户数量的年复合增长率接近20%。

其中,科技、教育和保险是天润云服务的三个主要行业,其客户贡献的收入总额由2019年的2.3亿元增加到2021年的3.1亿元,年复合增长率为14.8%。2021年,中国的科技、教育和保险行业按收入排名前20家企业中,天润云的客户分别包含其中13家、11家及8家,其中共计28家与天润云已保持连续三年以上的业务关系。

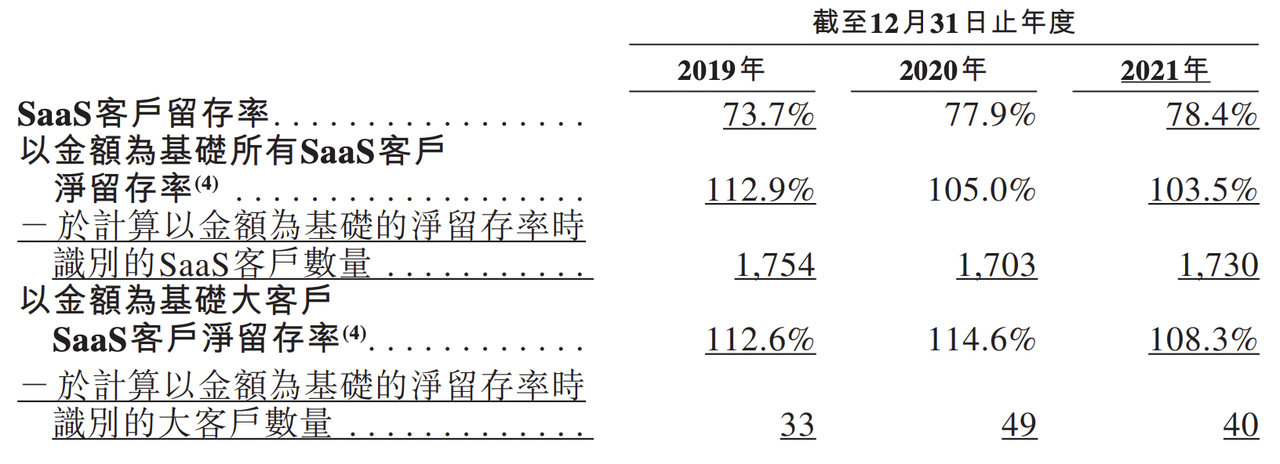

客户留存率方面,2019-2021年间天润云SaaS客户留存率为73.7%、77.9%和78.4%。其中SaaS客户的数量在近3年有所减少,这主要是受新冠疫情影响,中小企业续费能力下降。

(图源:天润云第二次聆讯招股书 客户留存情况)

02 大客户和大公司,带来机遇和风险

虽然贯彻大客户策略让天润云没有战略摇摆,能够集中资源力出一孔,且伴随行业发展收获增长红利。但对大客户和大公司的依赖对天润云来说或许也暗藏危机。

首先,过度依赖单一行业会带来较大风险。2021年天润云年内利润为1797.1万元,相较2019年的5958.6万元、2020年的7016.7万元,发生大幅缩减,天润云解释主要原因之一是受国内“双减”政策影响,来自教育客户的收入低于预期,以及销售成本上涨。

据招股书,2019-2021年间天润云分别拥有25名、26名及34名学科类培训机构客户,这些客户同期分别贡献总收入的16.2%、18.9%及16.9%。2021年下半年,教育行业有关客户使用的总通话时间较2021年上半年减少约55.0%,来自有关客户的收入约为2400万元,占总收入的12.5%。相比之下,2021年上半年,天润云来自同类客户的收入约4300万元,占总收入的21.0%。

在政策的介入下,可以预见天润云来自教育行业的收入还会持续减少。不过整体来看,2021年天润云在银行及汽车行业营收增长,对冲了部分教育行业的营收下跌。目前,银行及汽车行业已被天润云划为进军的两个主要行业,天润云与行业内若干头部企业建立了业务关系。

其次,受业务限制,天润云的业务依赖第三方电信及云基础设施供应商,第三方服务的使用遭受中断或干扰,会对天润云的业务、经营业绩及财务状况造成不利影响。2019年6月2日,天润云曾因第三方云服务提供商的光纤电缆故障造成服务中断一小时。为此,天润云主动降低部分受中断影响的客户的服务费,折合金额为31.1万元。

作为应对,该事故后天润云转型至双云架构,服务可同时运行在两个独立的云计算平台,一个平台中断将不会影响另一个平台。

目前,天润云合作的云服务提供商有三家。“提供商作为强势方,有很大自主权,可更改和诠释有关服务条款及其他政策”,天润云在招股书风险提示项指出,这将对公司造成不利影响。虽然天润云可改变服务商,但这会产生额外成本。

最后,天润云的业务面临着来自大厂的“虎视眈眈”。天润云主要产品策略之一是加强与企业微信的整合。此前天润云已与企业微信签订合作协议,成为其渠道合作伙伴之一,企业微信则成为天润云客户与其顾客互动的渠道之一。

据灼识咨询报告,虽然企业微信等通讯平台当前并没有提供客户联络解决方案的主要功能,如IVR(交互式语音应答,一种电话自动回复系统)、ACD(自动呼叫分配器,可将呼入呼叫分配到座席的系统)、CTI(计算机电话,用计算机来管理电话呼叫)及预测拨号器(在不使用座席的情况下自动拨出大量外呼电话,然后将接听到的电话转给座席),且主要平台也没有在短期投资策略中公开披露开发有关技术,但企业微信等平台具备丰富的资源及先进的技术,如果其采取相关行动,对天润云而言将进一步加剧市场竞争。

天润云某内部人士告诉36氪:“从当前各大厂收缩业务线,聚焦主营业务看,客户联络行业近期受到大厂直接竞争的可能性减少了很多。”

03 百亿级的市场规模,谁会成为最后玩家?

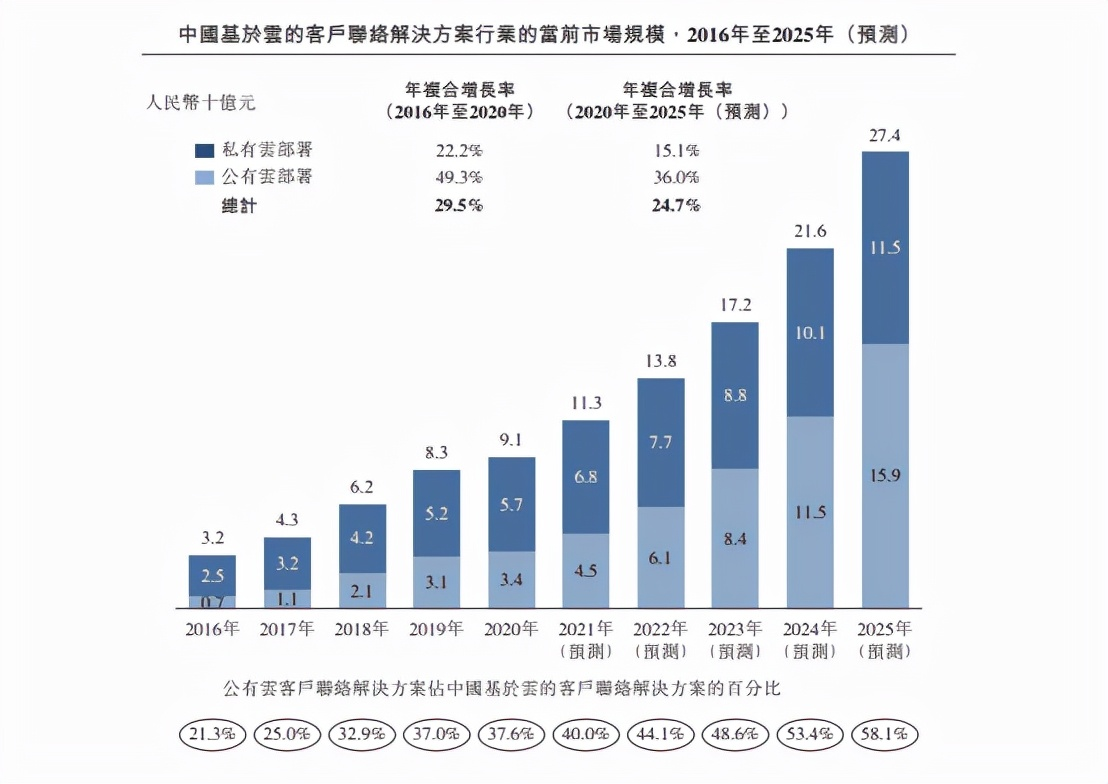

潜在竞争在扩大的另一面是,天润云所在行业规模也在不断增长。灼识咨询报告指出,近年中国基于云的客户联络解决方案行业发展迅猛,按收入计市场规模由2017年的43亿元增至2021年的106亿元,复合年增长率为25.2%,预计将于2026年达到307亿元,2021年至2026年的复合年增长率为23.7%。

其中,国内公有云客户联络解决方案产生的收入已由2016年的人民币7亿元增至2020年的人民币34亿元,年复合增长率为49.3%。预计2025年市场规模(收入计)将达到159亿元,2020年至2025年的年复合增长率为36.0%。

(图源:灼识咨询 中国基于云的客户联络解决方案行业的市场规模)

据天润云招股书,按收入计算,天润云是中国最大的公有云客户联络解决方案供货商,2020年市场占有率达10.2%,2021年则达10.3%,以2025年百亿级规模市场计,公司2021年收入在4.0亿元,未来本土市场成长空间仍巨大。

天润云向云计算转型始于2013年。此前的客户联络解决方案的头部玩家是海外传统硬件大厂Cisco和Avaya,而通过云计算技术,软件厂商可以拉平与硬件厂商在大容量和高可用两个方面的差距。现在,技术依然是天润云关注的重点。招股书表示,公司在上市五年内将进一步提高核心技术、优化现有解决方案组合及开发互补解决方案,提高其所在领域的市场占有率。本次募资75%用于技术研发,20%用于市场和销售,5%用于一般用途。

公开资料显示,本次冲刺港交所并不是天润云第一次尝试上市。天润云在境内的主要经营主体为天润融通,成立于2006年,于2016年1月在新三板挂牌,2018年11月摘牌。挂牌期间,天润融通曾于2017年和海通证券签署A股上市辅导协议,拟在深交所创业板上市。

2020年11月,天润融通的IPO辅导机构换成了国金证券。但在2021年4月,天润融通暂时放弃了A股上市计划。2021年6月,天润融通以“天润云”为名称向港交所公开递交招股书,冲刺港交所上市。

“随着公司不断发展和成长,我们自然而然的到了上市的节点。”前述内部人士告诉36氪,“多年来公司依靠内生增长逐渐成为行业龙头,上市主要是为了吸引更多的优秀人才加入公司共同发展,同时获得市场更广泛的认可。”

本文由「Koko」原创出品,作者 | 徐文璞 编辑 | 王与桐

版权声明:本文内容转自互联网,本文观点仅代表作者本人。本站仅提供信息存储空间服务,所有权归原作者所有。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至1393616908@qq.com 举报,一经查实,本站将立刻删除。