2023年11月3日,国际数据公司(IDC)最新发布的《中国视频云市场跟踪,2023上半年》报告显示,2023上半年中国视频云市场规模达到46.2亿美元,同比下滑7.0%。受疫后终端用户娱乐需求增长放缓、行业客户缩减IT支出等多重因素影响,相比2022年同期,视频云基础设施市场下滑8.4%,解决方案市场小幅下滑1.4%。

与上期预测相比,IDC根据2023上半年主要客户支出变化、厂商营收情况和战略级参与者入局市场进展,更新了短期预测数据,并结合行业最新发展动态、上游预测数据以及汇率变化,调整了中远期市场增长预期。

回顾2023上半年,受下游终端用户娱乐需求增长放缓影响,过半数头部综合视频平台、娱乐直播平台短期业绩承压,对降本增效提出更高要求,虽然促进了诸如边缘云等资源使用,但仍无法弥补带宽下滑造成的不利影响;另一方面,互联网内容视频化正在涌现出更多新场景,2023上半年,部分后发平台大量推出视频短剧,开启了网络小说视频化的浪潮,并对几乎全线视频云产品与服务都提出了更多需求。

同时,音视频产品与服务出海正在带来更多增量,更复杂的海外运营环境带来了更高的产品与服务溢价,而在国内亿级播放量打磨下的中国音视频产品,在技术产品和经验层面积累了一定优势,海外市场的双位数增长在一定程度上抵消了国内客户用量下滑的消极影响;另外,音视频产品在传统行业应用落地亦出现新趋势,包括更多的私有或混合部署方案,与行业ISV建立更紧密的合作关系,以及采用“AI+音视频”赋能政企客户等。

根据IDC定义,视频云研究覆盖了面向视频应用场景的全部公有云和专属云基础设施,音视频内容分发网络(含点播带宽),以及在视频云基础设施上部署的视频产品、服务或解决方案。同时,按照视频云应用场景和典型产品类型,IDC将视频云解决方案市场划分为“视频直播”(含直播带宽与在线转码等)、“视频点播与处理”(含离线转码与音视频处理等)、“音视频通信”、“视频生产创作与媒资管理”等赛道,而音视频开发平台等产品和服务暂计入“其他”分类。

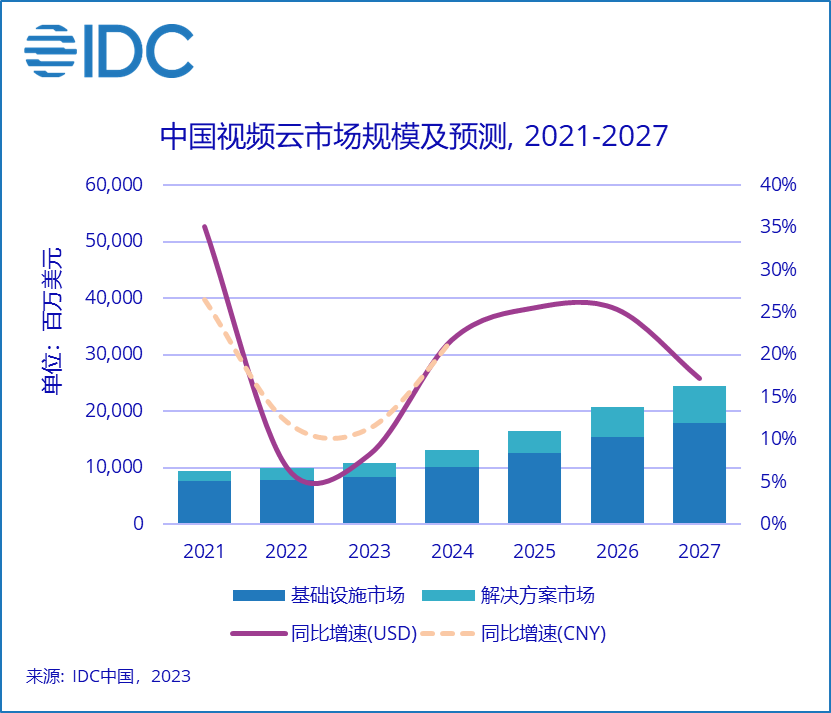

视频云基础设施市场

2023上半年,中国视频云基础设施市场规模达到36.6亿美元。其中,视频内容分发网络与视频公有云/专属云基础设施市场规模分别达到17.4和19.2亿美元。竞争格局方面,市场集中度仍维持在较高水平,其中,视频内容分发网络市场中,阿里云、华为云、腾讯云、百度智能云、中国电信合计份额环比提升,本期达到61.6%;视频公有云、专属云基础设施市场中,阿里云、腾讯云、华为云、百度智能云、中国电信合计份额环比小幅下滑,本期为75.0%。

近两年来,建立内容分发、实时音视频通信、即时通讯共同依赖的统一基础架构成为行业共识,主流视频云服务商均已完成或正在完成底层架构改造升级;同时,将广泛分布的IT资产完成云化升级与服务输出,诸如边缘主机与存储、边缘安全、边缘无服务器计算、边缘推理等,亦成为视频云服务商探索多元化产品服务、提高盈利能力的重要途径。

视频云解决方案市场

2023上半年,中国视频云解决方案市场规模达到9.6亿美元。在竞争格局方面,五家公有云服务商、一家垂直行业音视频服务商、以及一家头部用户转型云计算服务商继续主导本期解决方案市场,上述七家服务商市场合计份额达到73.6%。其中,腾讯云音视频作为“全真互联”战略背后核心支撑能力,亦承载了出海攻坚的重要使命,以新一代边缘安全加速平台 Edgeone和音视频组合,面向全球提供一站式产品服务,并持续迭代低代码UIKit方案,降低开发门槛,针对工业远控、金融、广电传媒、医疗等场景,融合5G及音视频方案并批量复制;阿里云视频云在全球实时传输网络GRTN 基础上,完成协议与调度方案升级,并增加帧级智能化前处理能力,升级为MediaUni架构,覆盖标准与低时延直播、实时通讯、渲染、远程控制等需求,并在远程监考、企业直播、短剧等场景下持续探索音视频方案;华为云视频云提出“共建AIGC媒体基础设施”,继续完善并整合音视频产品服务与能力,以Meta Sutido与AIGC视频为切入点,深耕云直播、数字人制作与媒体生产、云渲染等赛道;百度智能视频云在3.0框架下,持续整合集团智能化优势与边缘资源能力,迭代创作分发与视联网两大产品体系,并在AIGC工具与应用服务、普惠赛事云直播、视联网等方向加大投入,坚定场景化视频方案路线,引入更多行业ISV;火山引擎视频云持续聚焦终端用户高清、互动、沉浸体验需求,并基于内部亿级播放场景沉淀的技术与经验,自研视频编解码芯片,开源多媒体处理框架BMF,助力从生产端到用户终端全链路音视频方案,成为行业视频化探索的重要力量;金山云视频云完成产品与组织架构调整后,在边缘音视频处理、FOV传输、电商直播等场景持续迭代、演进技术产品,并将更多资源向商业化程度更高的产品倾斜;声网坚持在既有RTE产品基础上,融合智能化、超高清等特性,持续探索凤鸣AI引擎、虚拟人等方案在教育、社交、娱乐、IoT等场景中创新应用。

IDC中国行业云服务研究经理魏云峰表示,经历了四年的高速增长,点播与直播服务/带宽、离线与在线转码、音视频对象存储、音视频实时通信已经逐步由互联网平台专属产品演进为社会公共服务,为“视频社会化”和“全场景视频化”奠定了坚实基础。2023年,随着过往主要客户增长乏力带来的寒意不断向上游传导,视频云市场正在经历过去十年中、也可能是未来十年中的低谷;互联网人口红利逐步消退后,粗放式的产品部署与服务输出模式、以及价格战带来的短期业绩增长终将难以为继,更好的资源整合、更精细的运营管理、更多元化的产品布局、技术水品更高的产品和服务,正在成为领先服务商在中国以及出海市场达成的共识。面向未来,很难预判“想象力”带来的需求究竟会从哪年、哪个场景再次爆发,但“更高清、更沉浸、更交互”的终端需求始终代表着超视频时代终端用户追求的方向;同时,广泛分布并连接的视频云边缘资源和整体架构,在智能化浪潮席卷全球后,亦可能在各类宏伟、庞大的构想之下提供更多价值,甚至成为智能化应用和服务落地的催化剂。

版权声明:本文内容转自互联网,本文观点仅代表作者本人。本站仅提供信息存储空间服务,所有权归原作者所有。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至1393616908@qq.com 举报,一经查实,本站将立刻删除。