IDC于近日发布了《中国联络中心软件市场份额,2022:向云而生》(Doc # CHC50365323)。IDC数据显示,中国联络中心市场在2022年取得小幅增长,市场规模达到6.2亿美元(约合41.6亿元人民币),并继续向云方向演进。一方面,大型金融企业用户和政府行业用户继续优先选择自建方式或私有云方式部署联络中心产品,从而满足了组织对于安全性、定制化和行业监管的要求;另一方面,随着企业数字化转型的深入,企业与消费者的互动场景持续泛化,这对联络中心更灵活、更弹性、更低成本部署提出了新的要求,这也为公有云模式部署的联络中心市场打开了更大的市场空间。

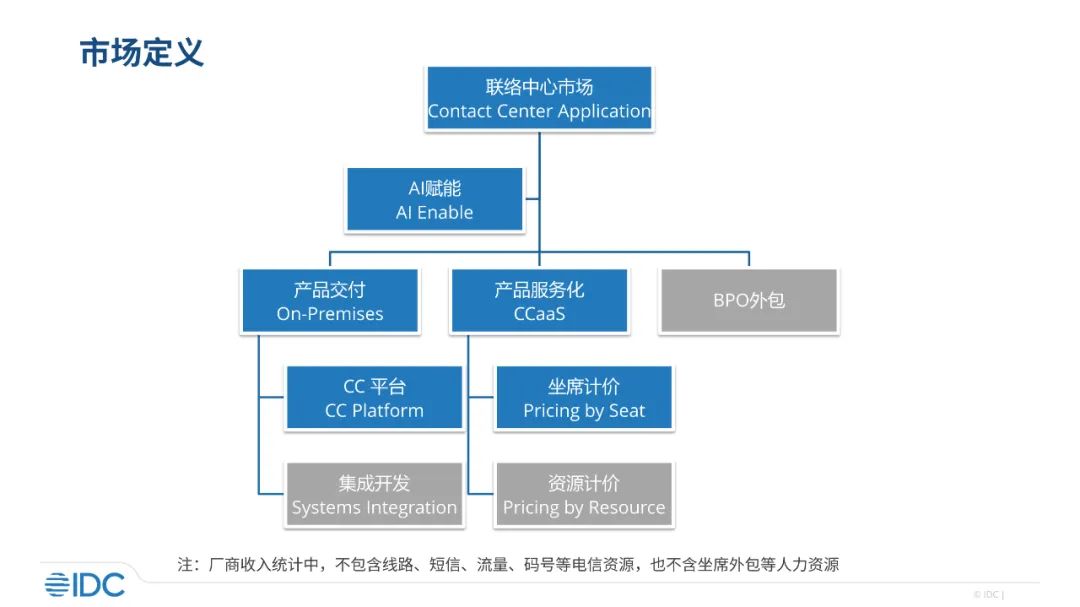

联络中心市场涉及到众多技术、产品、服务和解决方案, IDC针对本次研究,梳理出如下边界和范围,以进行准确的市场定义和研究。

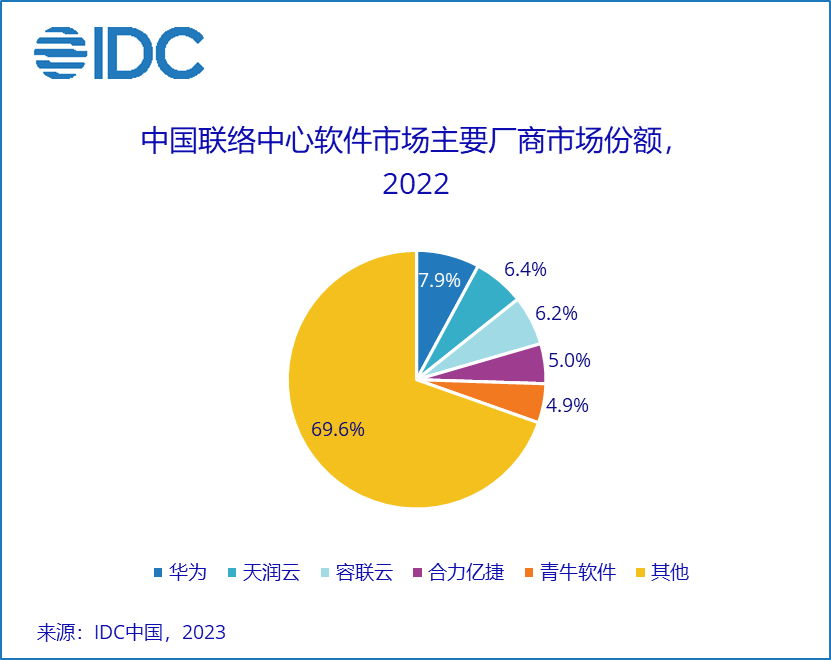

市场格局——本土厂商市场份额持续提升

2022年,中国联络中心市场克服了行业变化、监管收紧等一系列不确定性因素影响,依然保持了小幅增长。其中,本土厂商凭借深入的行业积累和服务体验能力提升,赢得了更多的市场份额。此外,尽管联络中心市场依然分散,但是市场集中度持续提升,并在未来还有进一步集中的趋势。而在金融、政府、制造等行业持续深耕的厂商也获得了更多的市场份额。

回顾2022-2023年联络中心市场的发展,我们观察到如下几点显著变化:

- 公有云联络中心市场增速更快。受益于联络中心应用场景的增长,公有云部署的联络中心商业化应用继续加速。2022年,公有云模式部署联络中心市场规模为3.3亿美元(约和22.2亿元人民币),占比达到53.3%,市场增速为3.2%,高于传统模式部署的联络中心产品。

- 行业需求不断变化。市场外部环境持续变化,市场机会不断转换。教育行业的减负改革,2022年持续对在线教育市场产生巨大影响。同样,2022年的疫情防控,对政府行业需求的拉动也同样明显。而2023年下半年的医药改革,同样将会对医疗行业上游的销售模式产生深远影响。

- 生成式AI是新启点,但还有很长的路要走。我们看到厂商在AI技术方面的收入持续增长,客户也不在局限于AI技术的试点,而是正在加大AI部署的规模和范围。同时,我们也看到AI收入在联络中心厂商整体收入中的占比依然很低,厂商更倾向于将AI能力融入到现有产品中,以提升产品竞争力和用户体验,而不是将AI视为一个独立的收入来源。

- CCaaS与CPaaS融合发展。随着联络中心产品向模块化方向演进,以满足通信和业务系统更灵活的集成,联络中心平台正在某种程度上与 CPaaS朝着相似的方向发展。

- 行业整合加速。从全球视角来看,2022年,联络中心行业发生了一系列的公司重组,以及人事调整,其中包括:Avaya, Five9, Vonage和Zendesk等。此外,RingCentral, Zoom, Microsoft等公司也在不断的优化和推出新的联络中心产品组合,未来联络中心行业的整合将在AI技术赋能的驱动下不断加速。同样,中国联络中心市场也在持续整合,包括的天润云对环信客服云和live800的收购,以及腾讯、科大讯飞等科技公司推出新一代智能客服产品。随着生成式AI技术应用的持续普及,中国联络中心市场也将出现新一轮的行业整合。

IDC 中国企业通信市场助理研究总监崔凯表示,未来每个联络中心应用流程都有可能被AI技术所重新定义,联络中心服务商需要与最终客户一起,帮助企业建设知识体系,实现营销、销售、服务的全周期客户旅程智能化。有效的利用现有的知识资源和行业洞察,增强对特定行业和领域知识的精准理解,形成商业落地与业务场景的闭环,将是提升联络中心厂商竞争力的重要“护城河”。

版权声明:本文内容转自互联网,本文观点仅代表作者本人。本站仅提供信息存储空间服务,所有权归原作者所有。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至1393616908@qq.com 举报,一经查实,本站将立刻删除。