教育行业付费意愿低,决策周期长,对于钉钉等在线会议服务商来说,网课业务只会带来更大的亏损

疫情期间,免费网课曾为钉钉带来品牌声量和用户基础,现在却逐渐成为负担。

今年11月底至今,大量企业员工居家办公,学校上网课,不少用户发现钉钉视频会议连接不上,系统提示“公共会议通道爆满”。腾讯会议、飞书也出现了类似情况。一位头部会议平台人士对《财经十一人》表示,考虑到奥密克戎流感还将持续3-6个月,这种现象在短期内不会结束。

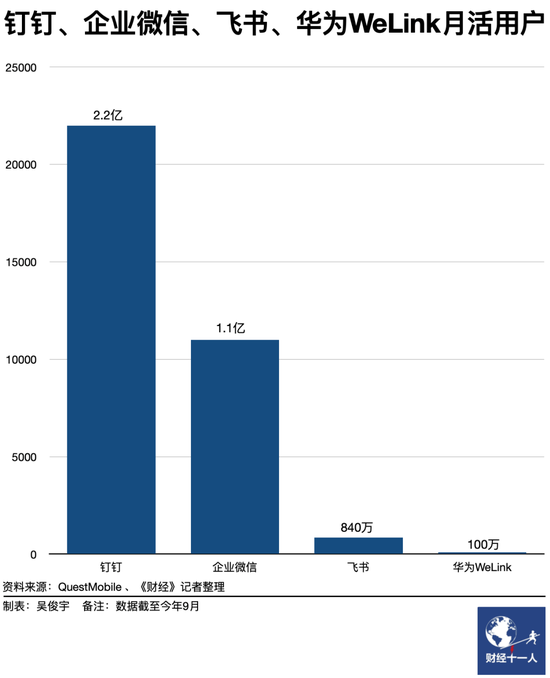

钉钉是阿里旗下的办公软件。2020年2月受疫情影响,线上会议、上课需求爆发。钉钉在当时曾承诺,疫情期间中小学网课免费。当时,教育部下发“停课不停学”通知。全国各地中小学在钉钉“开学”。线上开会需求大增,钉钉迅速成长为国民软件。第三方数据机构Quest Mobile数据显示,截至2022年9月,钉钉月活跃用户数2.2亿,腾讯旗下的企业微信为1.1亿,字节跳动旗下的飞书为840万。

钉钉相关负责人告诉《财经十一人》,受疫情影响,网课和会议需求激增。为保障用户正常使用,钉钉紧急扩容服务器。飞书回应称,因为用户激增,出现短暂的使用问题,已紧急扩容修复。截至发稿前,腾讯云未对《财经十一人》置评请求作出回应。

网课、会议需要消耗音视频技术资源——网络带宽、服务器、存储。《财经十一人》获悉,今年11月,钉钉音视频技术资源单月成本约为2.5亿元。其中超过70%是网络带宽成本,超过20%为服务器和存储成本。

资源有限的情况下,企业会优先保障付费用户,免费用户则需排队使用。原本免费的软件如今需要付费,这带来了抵触情绪。其中一种声音是,“凭什么以前免费,现在就要收费”。

钉钉被一些用户当成了免费的“公共服务”。提供公共服务的企业有很多,他们的共同特点是只能在特定时间、特定阶段内提供免费服务。

Zoom是全球知名的会议软件,只为用户提供40分钟免费会议服务。2020年疫情初期,Zoom出于公益考虑,曾为全球的中小学校解除了40分钟时间限制。这只持续了不到半年。当年6月30日,40分钟限制恢复,超时需要购买会员,理由是,“大多数学生已经恢复了线下教学”。

但钉钉的免费网课还在持续。一位钉钉人士说,原本以为疫情只会持续三个月,没想到持续了三年。补贴也就做了三年。网课和视频会议需要消耗网络带宽资源。过去三年,钉钉每年网络带宽成本为15亿-20亿元,极端情况下超过20亿元。

Zoom是全球最赚钱的会议软件,2021年营业利润高达11亿美元(约合68亿元)。包括钉钉、腾讯会议、飞书等国内会议软件仍在亏损。

持续亏损下,有两重矛盾在被放大。

第一是亏损和免费的矛盾。免费会议成本高,只会带来更大的亏损。今年,钉钉、腾讯会议都在试图实现盈亏平衡。这意味着,免费会议在未来不可持续。然而,飞书还在用低价竞争策略,钉钉很难收费或提价。

第二是企业客户和网课用户的矛盾。钉钉、腾讯会议、飞书的定位是企业软件,服务对象是企业、政府等B端客户。产品功能、技术资源也都围绕着企业客户。免费网课不仅不创造收入,还挤占了原有资源。《财经十一人》了解到,今年11月,网课占据了钉钉近一半的技术资源。免费网课用户规模越大,钉钉的成本越高,距盈利也就越远。

教育用户不愿付费

2020年2月,受疫情影响,线上会议、上课需求爆发。钉钉曾承诺,疫情期间中小学网课免费。当时,教育部下发“停课不停学”通知。全国各地中小学在钉钉“开学”。因抗拒上网课,大量学生涌入应用商店,给钉钉打出一星差评。作为回应,钉钉在年轻人聚集的B站发布“鬼畜”歌曲及MV《钉钉本钉,在线求饶》,这在当时被视为成功的营销策略。钉钉的品牌知名度因为疫情被进一步打开。

但知名度不代表收入。

教师对网课平台的支付意愿有限,根源是网络授课形式无法完全替代线下授课。另外,网课的决策者和使用者是分离的。地方教育部门是采购的决定者。相比于学校和老师,教育部门采购意愿甚至更低。

一位教育技术公司政府关系人士对《财经十一人》表示,在线教室很难收费。因为各城市的教育局已经习惯了免费使用,很难转变观念。卖硬件容易,软件和服务看不见摸不着,客户难以接受。即使有采购软件的资金,通常不会给在线教室。

另一个问题在于,公立学校有统一的教育信息化采购资金。这部分资金通常年初由地方财政拨款给教育局。学校购买网课服务虽然成本不高,但这在地方教育财政支出之外,需要经过地方教育系统的层层审批。等审批通过,疫情网课需求早已结束。

上述教育技术公司政府关系人士介绍,该公司近期与几家头部视频会议公司与教育部门讨论,如何确定在线教室的使用标准和价格。其中一家头部视频会议公司提出在学校里收费,一所学校每学期数百元。虽然定价低,这个方案并没有通过。因为过往的免费惯性无法打破。教育部门认为,此前钉钉和腾讯会议在公立学校长期免费,资金的审批和合规都存在障碍。

事实上,数百元的定价并不高。部分专注做教育市场的在线课堂公司单校收费达到万元,却仍在亏损。

ClassIn是翼欧教育旗下的在线课堂产品,功能相对齐全,可以点名、排课、提交作业,还可以板书,在老师、家长中有一定的口碑。目前被国内一线城市少数学校采购。

ClassIn销售人员对《财经十一人》称,产品根据学校教师人数收费。教师100人以下是5万/元年,100人-200人是7.5万元/年。在“双减”前,ClassIn主要面向好未来等教培机构收费,定价远高于公立/私立校。定价策略是,按学生人数和时长收费,1人1小时4元。如果一个班50人,1个小时价格为200元。

“双减”后,ClassIn才把业务重点从教培机构转向公立/私立校。不过,收费也难以缓解亏损压力,ClassIn单校收费达到万元,却仍在亏损。对钉钉、腾讯会议来说,教育市场付费能力有限,网课只会带来更高的成本。

在部分地方甚至出现了一种现象:地方政府部门为解决疫情期间的上课难问题,直接把政府版的钉钉、腾讯会议账号分配给公立学校教学使用,而不是为公立学校单独开通会员。

一位头部会议平台人士对《财经十一人》说,部分省份全省公立学校都用上了政府的会议账号,甚至一度导致政府版会议崩溃了。这种做法让学校的付费意愿更低。

钉钉的网课功能同样引发了不满。和专业网课产品相比,钉钉网课功能有限且管理不便。此外,有老师、学生反馈,钉钉即使付费,依旧无法像ClassIn产品一样可以点名、排课,而且不够安全。

比如,“网课爆破”现象频频引发争议。今年10月28日,河南一位中学教师在家中上完网课后猝死,其生前的网络课堂,曾遭受“网课爆破”。几位陌生用户获得密码后闯入网课,通过语音辱骂等方式干扰课堂秩序。该教师的猝死被认为与“网课爆破”有关。对此,公安机关已经立案侦查。对学校来说,平台存在管理不善的责任。

上述头部会议平台人士说,免费网课曾为钉钉带来品牌声量。但现在却因为产品问题引发社会争议。平台不可能因为免费就不承担主体责任。平台的负担正在变得越来越重。

免费模式无法持续

如果计算钉钉的成本结构会发现,免费网课甚至是免费会议无法长期持续。

作为企业软件,钉钉、腾讯会议、飞书的商业化依赖于B端用户,也就是企业、政府。其产品功能、技术资源也都围绕着企业客户的需求进行配置。

以视频会议功能为例,其中会有一定的免费额度冗余。日常非疫情高峰期,这部分免费额度可以满足企业客户使用。然而,疫情高峰期来临后,企业用户、网课用户流量暴增。

在11月疫情高峰期,钉钉的技术资源,企业用户、教育用户分别占用了50%。也就是说,原本可以维持企业用户使用的技术资源,被新增的企业用户、网课用户挤占了。《财经十一人》了解到,相比7月,11月钉钉的技术资源扩容近20倍。上述头部视频会议平台人士对《财经十一人》说,企业不可能无限度持续免费扩容。

会议平台的矛盾在于,企业软件的收入和利润主要来自企业客户。免费用户只能贡献活跃度。免费用户规模越大,成本就越高,离盈利越远。目前钉钉、企业微信、飞书均未实现盈利。

钉钉、腾讯会议、飞书出现“暂时无法正常使用”的现象后,华为云前总裁郑叶来公开评价称,2020年新冠疫情出现时,华为曾经试图用内部通讯工具Welink与钉钉、企业微信竞争。但由于成本过高,且缺少变现通道,导致华为云亏损扩大,公司决定停止免费竞争。

华为、阿里、腾讯、字节跳动都曾大力推广旗下办公平台。阿里有钉钉,腾讯有“企业微信+腾讯会议+腾讯文档”,字节跳动有飞书,华为是Welink。第三方调研机构Quest Mobile数据显示,截至今年9月,钉钉月活用户数为2.2亿,企业微信1.1亿,飞书840万,华为Welink仅为100万。

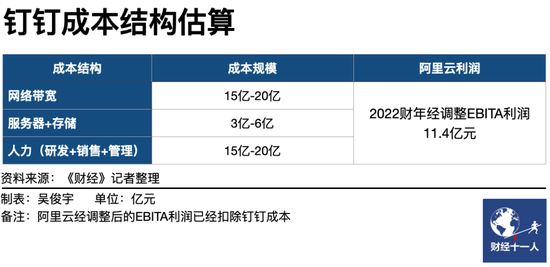

音视频会议需要消耗技术资源。钉钉主要成本包括技术资源成本(网络带宽、服务器、存储)和人力成本(研发、销售、管理)。

2022年11月,钉钉音视频技术资源成本约为2.5亿元。网络带宽、服务器、存储成本占比超过90%。其中超过70%是网络带宽成本。疫情高峰期,钉钉的网络带宽成本呈指数级增长。钉钉网络带宽年成本约为15亿-20亿元,极端情况下超过20亿元,上述成本需要支付给电信运营商。

钉钉的1400名员工以技术、研发人员为主,以人年均薪资120万元粗略估算,年人力成本为15亿-20亿元。

和钉钉、腾讯会议、飞书亏损不同,全球知名的视频会议平台Zoom在2022财年(2021年1月-2022年1月)营业利润为11亿美元,营业利润率26%。

目前,钉钉业绩并表在阿里云中,阿里财报显示,阿里云2022财年(2021年4月-2022年3月)经调整后的EBITA利润为11.4亿元。也就是说,钉钉每年支付给电信运营商的网络带宽成本规模,超过阿里云的全年利润。(注:阿里集团2022财年报告中,阿里云经调整后的EBITA利润已经扣除钉钉成本。此处为便于理解,以阿里云利润与钉钉网络带宽成本做对比)。

然而,阿里云正处于着重考虑利润指标的阶段,钉钉只能保持有限度的亏损。今年11月,钉钉总裁叶军与《财经十一人》交流时表示,钉钉目前仍在投入期,希望很快可以实现收支平衡。

一种说法是,钉钉未能盈利的原因,是疫情三年的免费视频会议带来了数十亿元带宽成本。

钉钉的收费对象是政府、企业客户、合作伙伴。收入主要来自三部分,一是软件产品,其中包含三款付费订阅产品(专业版9800元/年、专属版10万元起/年、专有版100万元起/年)。二是平台应用抽成,提供开放平台给合作伙伴销售SaaS生态软件,钉钉收取最高15%佣金。三是硬件接口抽成,合作伙伴基于钉钉底座开发的硬件产品,钉钉开放SDK接口,收取10%佣金。

腾讯目前收费模式分个人和企业两部分。其中个人版为30元/月,面向中小企业的商业版为4788元/月,面向大型企业的根据企业人数付费,费用可高达数万元/月年。腾讯管理层在今年三季度财报电话会议中表示,腾讯云正在为企业客户提供“企业微信+腾讯会议+腾讯文档”的捆绑付费订阅服务,但成熟的商业化需要较长周期。

飞书商业化同样依靠大型企业客户订阅。飞书企业版官方报价为每人1440元/年(企业最低起订量是20人),旗舰版每人2400元/年(最低起订量200人)。飞书客服人员表示,具体收费须根据需求及企业规模进行评估。

不过,飞书正在用低价策略与钉钉、企业微信竞争。一家办公平台负责人此前曾对《财经十一人》表示,飞书的销售人员正在挖角钉钉、企业微信的大客户。甚至为部分大型企业开出了迁移至飞书,可永久免费的条件。

在他看来,企业软件市场的价格竞争不可持续,良性发展需要利润支撑。

不过,一个被各方认同的现实是,奥密克戎感染短期内不会结束,线上会议平台在未来将继续高负载运转,短期内依旧看不到盈利的可能性。

版权声明:本文内容转自互联网,本文观点仅代表作者本人。本站仅提供信息存储空间服务,所有权归原作者所有。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至1393616908@qq.com 举报,一经查实,本站将立刻删除。