本月,Gartner 公布了备受期待的 2023 年企业对话式 AI 平台魔力象限报告。

此次发布正值市场兴趣高涨之际。这在很大程度上源于 ChatGPT 的兴起,以及人们对大型语言模型可能超越空间的兴趣。

这也是一种持续趋势的延续。去年 8 月,Gartner 预测,到 2026 年,对话式 AI 的座席互动自动化程度将是当时的六倍。

因此,对话式人工智能供应商对客户服务和更广泛企业的巨大增长前景感到兴奋。

问题是,他们有竞争对手——而且很多。

Gartner 的魔力象限旨在打破这种竞争格局,评估 19 家知名全球供应商的产品并确定八家市场领导者。

企业对话式人工智能平台的定义

企业对话式 AI 平台允许用户设计、编排和优化跨语音和数字渠道的众多企业机器人用例的开发。

这些用例通常分为三组:客户关怀、员工支持和企业 NLP 资源。后者涉及将机器人中的 NLP 重新用于对话分析、文档处理、实时转录等。

据 Gartner 称,对话式 AI 平台通过功能层和工具层支持这些应用程序。

能力层包括NLU、对话管理、通道和后端集成、访问控制和生命周期管理。

同时,工具层包含用于设计应用程序的无代码环境、用于理解对话流的分析、NLU 意图调整和 A/B 流测试。

每个元素的复杂程度因供应商而异——他们在不同地区提供的服务也是如此。

值得庆幸的是,Gartner 的分析师深入研究了许多对话式 AI 提供商的产品,将它们分为四个部分之一:领导者、挑战者、远见者和细分市场参与者。在这里,我们对它们进行全面审查。

Gartner 2023 年企业对话式 AI 平台魔力象限

Gartner 魔力象限领导者

魔力象限中的领导者引导对话式 AI 领域的创新,展示敏锐的眼光和久经考验的执行能力。通过这样做,这些供应商在他们的创造力、平台功能和市场理解方面引领市场。今年的领导者是:

- Kore.ai

- IBM

- Amelia

- Cognigy

- Avaamo

- OneReach.ai

- Omilia

Kore.ai

Kore.ai 在执行能力方面领先市场,而在愿景方面仅次于 Avaamo 和 IBM。Gartner 指出,在取得这些成果的过程中,该供应商在对补充客户和员工体验的对话式 AI 应用程序的市场理解方面表现出色。这位市场分析师还对 Kore.ai 不断扩展的企业级预建解决方案、整体产品能力和技术精湛的研发团队给予了高度评价。

IBM

IBM Research 在 2022 年增加了 400 项语音、NLP 和对话式 AI 专利,使其总数达到 2,700 项。这体现了其对创新的渴望,Gartner 对此供应商给予了极大的赞扬。其他显着优势包括 IBM 令人印象深刻的外部研究人员和合作伙伴(包括麻省理工学院)、影响深远的全球战略以及 Watson Assistant 的功能。其中包括高级代理升级、会话分析和预建流程。

Amelia

NLU 是 Amelia 的一个重要差异化因素,它对 AI 具有“独特的多线程方法”。这将深度神经网络与语义理解和领域本体相结合,以实现复杂的报告功能和下一级机器人优化。在强调这是 Amelia 的强项的同时,Gartner 称赞该公司的产品战略和营销执行是一种出色的增长杠杆。它与CCaaS 市场领导者NICE的密切合作也是如此。

Cognigy

也许在 Gartner 注意到的所有优势中,最令人印象深刻的是 Cognigy 持续不断的令人印象深刻的客户反馈。这位市场分析师指出,客户通常对其平台的可用性、部署选项和文档以及随附的支持服务和培训给予特别积极的评价。该报告的其他优点包括其清晰的产品架构、行业特定的创新和可持续的商业模式。

Avaamo

从今年的魔力象限来看,Avaamo 现在似乎在其愿景的完整性方面引领了对话行业。这样的愿景帮助这家供应商(在 2022 年被视为利基市场参与者)实现了创新和差异化,Gartner 对 Avaamo 对如何最好地融合 NLP 和相邻技术的理解提出了要求。市场分析师还指出供应商的语音功能和行业特定策略(尤其是在医疗保健领域)是显着的优势。

OneReach.ai

OneReach.ai 开发支持整体“智能数字工作者”的对话式 AI 应用程序,而不是全心全意地专注于联络中心自动化。它通过这种策略取得了成功,Gartner 认为这反映了其对市场的非凡理解。市场分析师还将 OneReach.ai 的预建连接器精确定位到不同的渠道——支持多模式虚拟助手——它们的可用性和客户支持是进一步的差异化因素。

谷歌

谷歌将高度可扩展的全球云架构与世界上一些最强大的人工智能研究设施结合在一起。大部分研发将尖端人工智能功能引入其新的联络中心人工智能 (CCAI) 平台——扩大其对话式人工智能创新的范围。因此,根据 Gartner 的说法,它可以为联络中心提供“技术领先的功能”。其中包括座席协助、通话后摘要和语音转文本创新。

Omilia

Omilia 最具决定性的优势可能在于其语音功能,在构建电话集成、被动语音生物识别和开箱即用的预建机器人方面拥有丰富的专业知识。然而,它的架构——由 Omilia Cloud Platform (OCP) miniApps 组成——也获得了 Gartner 的赞誉。这使得将任务和技能转化为模块成为可能,设计人员可以在其他基于机器人的项目中重复使用这些模块而无需额外费用。

Gartner 魔力象限挑战者

魔力象限中的挑战者展示了交付客户期望的轨迹。借此,他们获得了相当大的市场份额。然而,他们往往缺乏撕毁脚本和创建对话式 AI 的微妙用途的远见。今年的挑战者是:

- Yellow.ai

- Sprinklr

- Amazon Web Services (AWS)

- boost.ai

Yellow.ai

在 2023 年跃升魔力象限,Yellow.ai 似乎竭尽全力证明其执行能力。其中大部分关注买家角色和客户需求。然而,Yellow.ai 员工的爆炸性增长——去年员工人数翻了一番——可能提升了其交付客户成果的声誉。话虽如此,据 Gartner 称,它在拥有的专利数量上仍落后于领先者,这可能会扼杀其未来的创新雄心。

Sprinklr

Sprinklr 首次亮相,主要归功于其联络中心专业知识,从而进入挑战者领域。事实上,Gartner 对其出站通信自动化、座席协助和座席增强功能给予了积极的评价——每一项都伴随着“扎实的”研发工作。分析师表示,这些足以让 Sprinklr 维持其创新目标。然而,大多数人认为 Sprinklr 是一种营销工具,对话人工智能在其产品组合中缺乏可见性。

亚马逊网络服务 (AWS)

AWS 提升了对话 AI 的排名,将其 Lex 解决方案与其 Amazon Connect CCaaS 平台捆绑在一起。因此,用户可以将客户对话汇集到自动聊天机器人设计器中,从而简化机器人构建过程。根据2022 年的 Metrigy 研究,Connect 在客户获取方面处于领先地位,这补充了其全球销售和营销战略。不幸的是,根据 Gartner 的说法,它并不总是与第三方系统如此巧妙地集成。

boost.ai

boost.ai 在其实施可扩展性方面表现出色,支持大规模快速部署(通常包含数千个意图)及其持续优化。Gartner 还指出其代理辅助工具是一项优势,它与联络中心和 CRM 平台集成,为服务代表提供对话数据。不幸的是,boost.ai 不提供原生语音转文本或文本转语音功能,因此客户可能还必须依赖第三方提供商。

Gartner 魔力象限远见者

有远见的人已经在市场中发现了提供创新的机会。这些供应商通常由更杰出的参与者组成,他们以激发客户兴趣的前瞻性思维突破界限。然而,他们的执行能力通常落后于进入右上象限的那些人。今年唯一的梦想家是:

- Openstream.ai

Openstream.ai

Openstream.ai 的对话管理功能使其有别于竞争对手。这些在交互过程中动态地推断用户的目标,在客户意图的基本识别之外调整响应。这些功能跨渠道扩展,并结合将新技术引入其创新的愿景,包括图像识别和集成数据处理工具。尽管如此,Gartner 指出其界面可用性和一致性是一个警告。

Gartner 魔力象限利基玩家

拥有明确的对话式 AI 用例的企业通常可以在与利基市场参与者的合作中取得成功,并获得可观的投资回报率。然而,这些供应商有时缺乏跨行业采用、灵活性和功能组件来在高端市场竞争。今年的小众玩家是:

- Laiye

- Aisera

- [24]7.ai

- Inbenta

- Sinch

- eGain

Laiye

Gartner 强调 Laiye 平台的分析和优化是一项特别的优势。与此同时,在 2022 年收购对话式 AI 专家 Mindsay 之后,它正在扩大其市场份额。去年 4 月的 1.6 亿美元 C 轮融资也可能进一步推动其在中国总部以外的增长。尽管如此,Gartner 建议来也必须创建更多预构建的行业特定组件,并扩展其以员工为中心的用例。

Aisera

Aisera 将其对话式 AI 与许多主流服务台解决方案相结合,重点关注客户服务用例。这些扩展跨行业,Gartner 指出这一战略与其全球影响力相比具有相当大的优势。然而,它的无代码环境似乎确实让供应商失望了。根据 Gartner 的说法,它似乎不如竞争对手的产品直观 – 特别是在其开发、维护和人在环路解决方案方面。

[24]7.ai

247.ai 曾参与许多大型服务运营,在通常复杂的环境(例如大型 BPO)中提供对话式自助服务部署。Gartner 认为这种体验及其代理升级功能是一项重要优势,该功能可将关键上下文从虚拟代理转移到实时代理。然而,在联络中心之外,其应用比其竞争对手更为有限。此外,[24]7.ai 去年因员工待遇问题遭遇负面报道。

Inbenta

Inbenta 利用自 2008 年以来不断开发的 NLP 引擎和大型词典。在此期间,其解决方案在揭示各种陈述意图的方式和获取上下文线索以进行意图识别方面变得非常出色。然而,它的实现主要是基于文本的,Gartner 建议与 Inbenta 合作构建语音机器人的客户应确保有经验丰富的集成商可用。

Sinch

Sinch 以 CPaaS 着称。使用它来实现跨多个渠道的实时通信已经为自动化开辟了重要的范围,它通过对话 AI 抓住了这一点。因此,其客户可能会与更少的供应商合作。Gartner 强调这种可行性和市场执行力是差异化因素。然而,其整体产品能力落后于报告中的其他产品,而市场分析师将其混合市场重点指出为持续关注的问题。

eGain

大多数 CX 专业人士将 eGain 视为知识库提供商,并且该技术与其对话式 AI 之间的紧密联系可实现通常高效的问答功能。这样的产品架构与其清晰的营销信息和联络中心体验相结合,为 eGain 加分。不幸的是,除了客户服务、技术用户工具和应用程序开发之外,它在产品的复杂性方面落后于象限中的其他供应商。

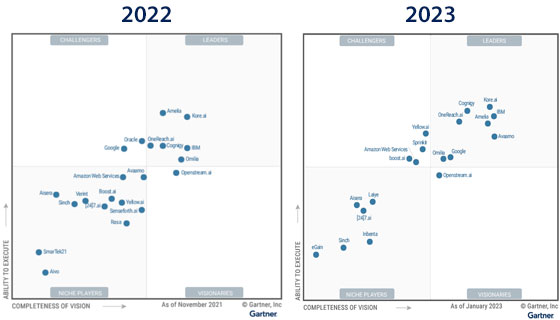

自 2022 年以来发生了什么变化?

这是2022 年和 2023 年 Gartner 企业对话式 AI 平台魔力象限的并排视图。

对比这些,Avaamo 似乎已经摘下了 2022 年改进最多的对话式 AI 供应商的桂冠,从小众玩家变成了市场领导者。此外,根据报告,供应商现在在其愿景的完整性方面处于领先地位。

谷歌在去年推出 CCaaS 平台并将其对话式 AI 解决方案与其紧密结合,从而实现更大的可访问性后,也加入了市场领导者象限。

与此同时,IBM、Cognigy 和 OneReach.ai 巩固了它们作为市场领导者的地位,更接近收费的右上角。

还有新的挑战者,Yellow.ai、AWS 和 boost.ai 从他们在 2022 年赢得的小众玩家地位跃升。新进入者 Spinklr 加入了他们的行列。

所有其他新手都进入了小众玩家细分市场。它们是:Laiye、Inbenta 和 eGain。

不幸的是,今年有五家供应商退出,使参赛者总数从 21 家减少到 19 家。其中包括:Oracle、Verint、Senseforth、Rasa、SmarTek21 和 Aivo。

看到 Oracle 和 Verint 下降可能令人惊讶。事实上,去年 Gartner 宣布甲骨文为挑战者。与此同时,Verint 最近收购了会话人工智能播放器 Speakeasy.ai。

然而,随着满足对对话式 AI 解决方案不断增长的需求的竞争愈演愈烈,他们有望在 2024 年迎来可喜的回归。

本文来自作者投稿,版权归原作者所有。如需转载,请注明出处:https://www.nxrte.com/zixun/16516.html